Vanaf 17 november 2025 veranderen de leennormen voor consumptief krediet. Dat betekent dat banken en kredietverstrekkers opnieuw berekenen hoeveel je verantwoord kunt lenen. De aanpassing kan gunstig uitpakken voor consumenten die plannen hebben om hun woning te verduurzamen, te verbouwen of een bestaande lening te herzien, maar ook voor alleenstaande huurders en alleenstaande ouders kunnen de nieuwe leennormen per november 2025 merkbare impact hebben.

In deze blog leggen we uit wat er verandert door de nieuwe leennormen per november 2025, wat dit betekent voor jouw financiële situatie én welke nieuwe mogelijkheden er ontstaan rondom verduurzaming en krediettoezicht.

In deze blog lees je over:

Wat zijn de belangrijkste veranderingen van de leennormen in 2025?

Vanaf 17 november 2025 veranderen de regels voor het berekenen van hoeveel consumenten verantwoord kunnen lenen. Deze aanpassing in de leennormen is vastgesteld door de Vereniging van Financieringsondernemingen in Nederland (VFN), op basis van de nieuwste cijfers van het Nibud.

De reden voor deze wijziging is simpel: de financiële situatie van Nederlandse huishoudens is veranderd. In 2025 zijn de netto-inkomens gemiddeld met 4,4% gestegen, terwijl de uitgaven met ongeveer 3,2% toenamen. Daardoor blijft er bij veel huishoudens iets meer over om maandelijks een lening af te lossen.

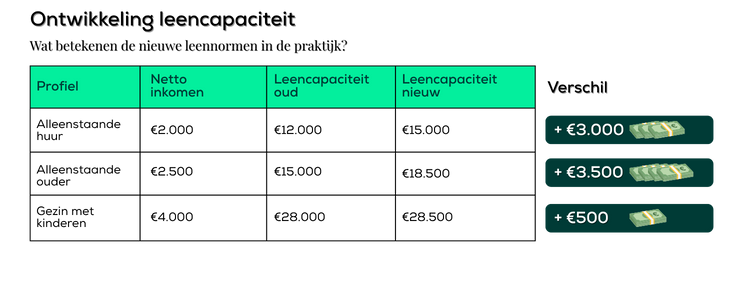

Meer leenruimte voor alleenstaanden en huurders

De grootste winst is er voor alleenstaanden en huurders. Zij krijgen de meeste extra ruimte, omdat hun inkomens harder zijn gestegen in verhouding tot hun vaste lasten.

- Alleenstaande ouders met een huurwoning profiteren het meest.

- Alleenstaanden zonder kinderen kunnen ook iets meer lenen.

- Stellen zonder kinderen zien een kleine verruiming.

- Gezinnen met kinderen merken nauwelijks verschil, omdat hun lasten ook hoger zijn geworden.

Met andere woorden: de nieuwe leennormen sluiten beter aan op de werkelijke inkomens- en uitgavenpatronen van Nederlandse huishoudens. Dat betekent niet alleen meer ruimte om te lenen, maar vooral meer zekerheid dat dat op een verantwoorde manier gebeurt.

Wat betekenen de nieuwe leennormen voor jouw financiële situatie?

De nieuwe leennormen die ingaan op 17 november 2025 kunnen ook voor jou merkbaar verschil maken. Omdat de inkomens gemiddeld zijn gestegen en de maandelijkse uitgaven iets minder hard zijn toegenomen, krijgen veel consumenten meer financiële ruimte om verantwoord te lenen.

Dat betekent dat je, afhankelijk van je inkomen, gezinssituatie en vaste lasten, mogelijk een hoger leenbedrag kunt krijgen bij dezelfde financiële positie. Dit biedt nieuwe mogelijkheden als je bijvoorbeeld je woning wilt verbouwen, wilt investeren in verduurzaming, of een bestaande lening wilt oversluiten naar gunstigere voorwaarden.

Toch blijft het belangrijk om te kijken naar wat echt past bij jouw persoonlijke situatie. Meer ruimte betekent niet automatisch dat je ook meer moet lenen. Het doel van de nieuwe normen is juist om ervoor te zorgen dat lenen verantwoord blijft en past binnen jouw financiële mogelijkheden, nu en in de toekomst.

Bij Oversluiten.nl helpen we je daar graag bij. Onze kredietadviseurs bekijken zorgvuldig wat je kunt lenen zonder dat je in de knel komt met andere financiële verplichtingen. We vergelijken kredietverstrekkers op basis van rente, voorwaarden en looptijd, zodat jij inzicht krijgt in wat bij jouw doelen past, volledig onafhankelijk en transparant.

Waarom zijn leennormen belangrijk?

De leennormen zijn er niet zomaar: ze zorgen ervoor dat je verantwoord leent. Banken en kredietverstrekkers kijken aan de hand van jouw inkomen en vaste lasten hoeveel ruimte je hebt om maandelijks af te lossen, zodat je niet in de financiële problemen komt. Zo blijft er genoeg over voor je dagelijkse uitgaven en houd je grip op je geld, ook als je een lening hebt.

Bekijk ook: Persoonlijke lening afsluiten als ZZPér

Nieuwe leennormen per november 2025 brengen nieuwe mogelijkheden tot verduurzaming

Een opvallende ontwikkeling binnen de nieuwe leennormen van 2025 is dat er meer ruimte komt voor verduurzamingsleningen.

De Vereniging van Financieringsondernemingen in Nederland (VFN) heeft de lijst met zogenoemde rendabele maatregelen opnieuw beoordeeld. Die sluit nu beter aan op de huidige energieprijzen, technologische ontwikkelingen en de veranderde regels rondom zonnepanelen.

Volledig elektrische warmtepomp toegevoegd

Waar voorheen alleen de hybride warmtepomp in aanmerking kwam, wordt nu ook de volledig elektrische warmtepomp gezien als een rendabele en toekomstbestendige maatregel. Met een elektrische warmtepomp kun je jouw woning grotendeels of zelfs volledig zonder aardgas verwarmen.

Zonnepanelen vervallen van de lijst

Zonnepanelen maken vanaf november 2025 geen deel meer uit van de officiële lijst met rendabele maatregelen. De reden? De terugverdientijd is door de afbouw van de salderingsregeling aanzienlijk langer geworden, vaak 10 jaar of meer in plaats van 6 à 7 jaar. Daardoor worden zonnepanelen binnen de leennormen niet langer gezien als direct rendabele investering.

Dat betekent natuurlijk niet dat zonnepanelen geen goede keuze meer zijn, maar wel dat ze niet meer extra meetellen in je leencapaciteit.

Andere verduurzamingsmaatregelen die wel meetellen

Met een persoonlijke lening kun je onder de nieuwe regels nog steeds verantwoord investeren in bijvoorbeeld:

- Isolatie van muren, dak of vloer om warmteverlies te beperken;

- Nieuwe kozijnen met HR++ of triple glas voor betere isolatie;

- Energiezuinige aanpassingen die bijdragen aan een lagere energierekening en een toekomstbestendige woning.

Verduurzamen is niet alleen goed voor het milieu, maar ook voor je wooncomfort en financiële stabiliteit. Bovendien is de rente op een verduurzamingslening vaak fiscaal aftrekbaar, wat het financieel extra aantrekkelijk maakt.

Heb je een koopwoning met overwaarde? Dan kun je er ook voor kiezen om de overwaarde op te nemen in plaats van een losse lening af te sluiten. Zo kun je jouw woning verduurzamen zonder je maandlasten onnodig te verhogen.

Uitbreiding van AFM-toezicht op andere kredietvormen

Naast de nieuwe leennormen breidt ook de Autoriteit Financiële Markten (AFM) haar toezicht verder uit. Tot nu toe gelden de regels alleen voor traditionele kredietvormen, zoals de persoonlijke lening of de Flex & Zeker lening. Vanaf eind 2026 vallen echter ook Buy Now, Pay Later (BNPL)-diensten onder dit toezicht. Dat zijn de populaire betaalmethodes waarmee je iets koopt en pas later betaalt, zoals via Klarna of Riverty.

Door deze uitbreiding worden ook dit soort kortlopende kredieten straks officieel geregistreerd en meegenomen bij het bepalen van je maximale leenruimte. Zo ontstaat een realistischer beeld van iemands totale financiële verplichtingen, en worden vooral jongvolwassenen beter beschermd tegen onbedoelde schulden. Een goede ontwikkeling, want verantwoord lenen betekent ook weten wat je écht kunt dragen, ongeacht de vorm van krediet.

Verhoog mijn huidige lening

Verhoog je huidige lening alleen op een verantwoorde manier.

Verantwoord keuzes maken blijft belangrijk

Hoewel de leennormen ruimer worden, blijft het belangrijk om verstandig om te gaan met lenen. Zorg ervoor dat je altijd goed begrijpt welke maandlasten je kunt verwachten en hoe deze passen binnen je budget. Een lening kan veel mogelijk maken, maar moet nooit leiden tot financiële stress.

Wil je meer weten of meteen jouw leenmogelijkheden verkennen? Onze kredietexperts staan klaar om je te helpen. Neem hier contact op. Zo maak je de beste keuze voor jouw situatie.

Wij beantwoorden ze voor je

Veelgestelde vragen

Hoe werkt het lening percentage?

Wanneer je het internet afspeurt, op zoek naar de juiste bank, zie je vaak veelbelovende rente percentages. Deze percentages zijn echter niet geheel representatief. Een bank laat namelijk het rentepercentage zien voor iemand in een perfecte situatie. Niet veel mensen vallen binnen deze situatie, waardoor het percentage hoger blijkt te zijn dan je vooraf dacht. We willen je daarom waarschuwen, zodat je niet voor onverhoopte verrassingen komt te staan. Een vastgesteld percentage kunnen we je niet geven. Wat we wel kunnen doen is samen met jou op zoek gaan naar een goede bank, zodat jij met een gerust hart een lening afsluit.

Hoe wordt rente van mijn lening bepaald?

De rente van een lening is afhankelijk van verschillende factoren. Allereerst speelt de algemene marktrente een rol, dit is de basisrente die banken en financiële instellingen hanteren. Daarnaast wordt je kredietwaardigheid beoordeeld door de geldverstrekker. Hoe kredietwaardiger je bent, des te lager het risico voor de bank en dit kan leiden tot een gunstiger rentetarief. Het type lening, of het nu een persoonlijke lening of een doorlopend krediet is, kan ook van invloed zijn op de rente. Ten slotte kan de looptijd van de lening invloed hebben op de rente. Een langere looptijd kan een hogere rente betekenen omdat de bank haar geld voor een langere periode uitleent.

Welke leningen kan je samenvoegen?

Er is een mogelijkheid om meerdere soorten leningen samen te voegen. Je hebt vaak meer leningen lopen dan je je realiseert. Natuurlijk zijn er de bekende leningen zoals doorlopend krediet of een persoonlijke lening. Maar vergis je niet, ook rood staan op je bankrekening of creditcard is een vorm van lening schuld. Gelukkig kun je in de meeste gevallen ook deze leningen samenvoegen. De volgende leningen kun je samenvoegen:

- Persoonlijke lening

- Creditcard;

- Rood staan op je betaalrekening;

- Doorlopend krediet;

- Postorderbedrijven;

- Flitskredieten;

- Koop op afbetaling.

Is het oversluiten van een lening verstandig?

Ja, het oversluiten van een lening kan verstandig zijn, maar niet altijd. Het hangt af van je rente, looptijd en persoonlijke situatie. In veel gevallen kun je besparen, maar soms wegen de kosten niet op tegen het voordeel.

Wanneer oversluiten slim is:

-

Je betaalt nu een hoge rente → je kunt bij een andere aanbieder een lagere rente krijgen.

-

Je hebt meerdere leningen → je bundelt ze tot één overzichtelijk maandbedrag.

-

Je wilt lagere maandlasten → door een lagere rente of langere looptijd.

-

Je oude lening is boetevrij af te lossen → je kunt kosteloos overstappen.

-

Je lening past niet meer bij je situatie → bijvoorbeeld na een inkomensverandering.

Wanneer oversluiten minder verstandig is:

-

Je hebt al een lage rente → de besparing is te klein.

-

Je moet boeterente betalen → de kosten kunnen het voordeel tenietdoen.

-

Je verlengt de looptijd flink → lagere lasten, maar meer rente op de lange termijn.

-

Je hebt een negatieve BKR-registratie → dan wordt oversluiten vaak afgewezen.

Oversluiten is dus slim als het echt besparing of overzicht oplevert. Het is verstandig om dit altijd even door te laten rekenen, zodat je zeker weet dat het in jouw voordeel werkt. Onze kredietadviseurs gaan er graag vrijblijvend mee aan de slag voor jou om te kijken of jij je lening over kan sluiten.

Kan ik lenen met een uitkering?

Het is mogelijk om te lenen met een uitkering, maar er zijn enkele aspecten om te overwegen:

1. Diverse factoren bepalen of je in aanmerking komt voor een lening. Bij sommige banken kun je te maken krijgen met een hogere rente en een lager leenbedrag.

2. Een partner met een vast inkomen kan de kans op een lening vergroten.

3. Met uitkeringen zoals WW, ZW via UWV en bijstand kan het moeilijker zijn om te lenen.

4. Andere uitkeringen zoals IVA, WAO, WGA (indien gekoppeld aan een tweede contractant met vast inkomen), Wajong, Pensioen, AOW en ANW kunnen wel leningsmogelijkheden bieden.

In deze blog is gebruik gemaakt van de volgende bronnen:

VFN