Wij hebben ontzettend veel gehad aan het Koop-Klaar traject. In een markt waarin huizen vaak binnen een paar dagen verkocht zijn, gaf het ons veel rust om vooraf alles goed geregeld te hebben.

Het team van Oversluiten.nl dacht actief mee, reageerde snel en hield ons gedurende het hele proces goed op de hoogte. Daardoor konden we met vertrouwen bieden zodra we ons droomhuis tegenkwamen. Uiteindelijk gelukt, en daar zijn we nog elke dag blij mee!

“Voor het eerst op de woningmarkt, een totaal nieuwe wereld voor mij. Hypotheek, rentes, banken… een wereld waar ik mij nog nooit eerder in had verdiept. Het is ontzettend fijn om volledig ontzorgd te worden in de hectische tijd rondom het kopen van mijn eerste koopwoning. Ik kijk terug op een fijne tijd, waarin ik veel deskundig advies heb gekregen op het gebied van hypotheken. Een absolute meerwaarde! Ik ben ontzettend tevreden over het advies, service en het luisterend oor. Ik raad Oversluiten.nl aan iedereen aan!”

Voor onze eerste koopwoning hebben wij onze hypotheek via oversluiten.nl geregeld. Alles werd snel opgepakt, de lijntjes waren kort en er werd echt met ons meegedacht.

Als starters vonden we het best spannend, maar door het fijne contact en de duidelijke begeleiding voelden we ons gedurende het hele proces zeker en goed geholpen. Er werd snel geschakeld en al onze vragen werden helder beantwoord, zelfs in de avonden en het weekend. Dankzij deze begeleiding hadden wij echt een streepje voor op andere bieders voor ons gevoel… We zijn echt super blij met ons nieuwe huis! Dankjewel voor het advies en alle hulp Mercedez en Laura!

Via Oversluiten.nl hebben wij gebruikgemaakt van het KoopKlaar traject en daar zijn we ontzettend blij mee. Als starters vonden we het lastig om in te schatten wat er financieel mogelijk was en hoe we sterk konden bieden in deze markt. Dankzij de begeleiding van Laura en Mercedez hadden we vanaf het begin een duidelijk plan.

Het contact verliep super prettig, we kregen snel antwoord op onze vragen en alles werd helder uitgelegd. Toen we uiteindelijk ons droomhuis vonden, konden we snel schakelen en wisten we precies waar we aan toe waren. Dat gaf enorm veel rust. We zouden Oversluiten.nl zonder twijfel aanraden aan andere starters!

Voor onze eerste koopwoning zijn we begeleid door Mercedez en dat hadden we ons niet beter kunnen wensen. Vanaf het eerste gesprek werd alles duidelijk uitgelegd en werd er echt meegedacht met onze situatie.

Wat vooral fijn was, was de bereikbaarheid. We konden altijd even bellen of appen als we ergens over twijfelden en kregen snel antwoord. Daardoor bleef de stress beperkt en konden we vol vertrouwen het traject doorlopen. Uiteindelijk hebben we een prachtige woning gekocht en kijken we terug op een hele fijne samenwerking.

Vanaf het eerste contact met Junior hadden we een goed gevoel. Als starters hadden we veel vragen en soms ook wat twijfels, maar alles werd rustig en duidelijk uitgelegd.

Gedurende het hele proces werd er snel geschakeld en actief meegedacht. We hadden echt het gevoel dat er een stap extra voor ons werd gezet. Dankzij de begeleiding verliep alles veel soepeler dan verwacht en konden we uiteindelijk onze eerste woning kopen. We zijn ontzettend tevreden en raden Oversluiten.nl zeker aan!

Bij het kopen van een huis wil je weten waar je aan toe bent. Op basis van je inkomen, lasten en woningwaarde berekenen we wat je ongeveer kunt lenen. Zo weet je snel waar je aan toe bent.

Na je berekening kun je vrijblijvend in gesprek met een adviseur. Onze adviseurs zijn flexibel en staan ook in de avonden en weekenden voor je klaar. Jouw gemak en vertrouwen zijn onze prioriteit.

Als onafhankelijk erkend adviseur houden we rekening met de laatste regels en renteontwikkelingen. Zo ben je verzekerd van een berekening die past bij de huidige markt en jouw mogelijkheden.

Een logische vraag zodra je op huizenjacht gaat of gewoon wilt weten wat je financiële ruimte is. In de tabel hieronder zie je een indicatie van de maximale hypotheek bij veel voorkomende bruto jaarinkomens. Zo krijg je snel een eerste beeld van je financiële mogelijkheden en weet je beter in welke prijsklasse je kunt zoeken.

Let op: dit is een indicatie. Je persoonlijke maximale hypotheek hangt af van je inkomen, leeftijd, rente, schulden, dienstverband, eigen geld, woningwaarde en de actuele hypotheekregels.

Je maximale hypotheek berekenen is een belangrijke eerste stap als je een huis wilt kopen. Maar zodra je actief gaat zoeken of een bod wilt doen, wil je meer weten dan alleen het bedrag dat je kunt lenen. Je wilt weten welke maandlast past bij jouw situatie, hoeveel eigen geld je nodig hebt en of je snel kunt schakelen wanneer je jouw ideale woning vindt.

Met het KoopKlaar-traject van Oversluiten.nl bereiden we jouw hypotheekaanvraag zoveel mogelijk vooraf voor. We brengen je financiële mogelijkheden in kaart, controleren je documenten en zorgen dat jouw dossier compleet en actueel is. Zo weet je beter waar je aan toe bent en kun je met meer vertrouwen de woningmarkt op.

Heb je een woning gevonden? Dan kijken we direct met je mee naar de financiële haalbaarheid, maandlasten, voorwaarden en biedingsmogelijkheden. Omdat jouw situatie al bekend is, kunnen we sneller schakelen na een geaccepteerd bod. In sommige situaties kan dat zelfs helpen bij het bieden zonder financieringsvoorbehoud, als dat past bij jouw wensen en financiële situatie.

Daarnaast kun je voor een woning waarop je wilt bieden een KoopKlaar-certificaat ontvangen. Met dit certificaat laat je aan verkopers en makelaars zien dat jouw financiële situatie vooraf is beoordeeld. In de huidige woningmarkt kan dat extra vertrouwen geven tijdens het biedingsproces en jouw positie versterken ten opzichte van andere kandidaten.

In onze blog over het KoopKlaar-traject lees je meer over de voordelen van het certificaat, de voorbereiding van je dossier en hoe je sterker kunt bieden op een woning.

Bij een lineaire hypotheek los je elke maand een vast bedrag af, waardoor je lening sneller kleiner wordt. Je rentelasten dalen daardoor elke maand – en dus ook je totale maandlasten. In het begin is dit type hypotheek iets duurder, maar op de lange termijn ben je goedkoper uit.

Ideaal voor mensen die nu meer kunnen betalen en later willen profiteren van lagere lasten.

Met een annuïteitenhypotheek betaal je elke maand hetzelfde bruto bedrag. In het begin bestaat dat bedrag vooral uit rente, later ga je steeds meer aflossen. Dit zorgt voor vaste maandlasten en financiële voorspelbaarheid – prettig als je je budget strak in de gaten wilt houden. Aan het eind van de looptijd is je hypotheek volledig afgelost.

Veel starters kiezen voor deze vorm vanwege de stabiliteit én de renteaftrek in de eerste jaren.

Met een aflossingsvrije hypotheek betaal je alleen rente over je lening, zolang de looptijd duurt. Je maandlasten blijven dus laag, maar je bouwt géén aflossing op. Aan het einde van de looptijd moet je het volledige bedrag in één keer terugbetalen.

Deze vorm is alleen geschikt als je voldoende eigen vermogen hebt of van plan bent om op een andere manier af te lossen, bijvoorbeeld bij verkoop van je woning.

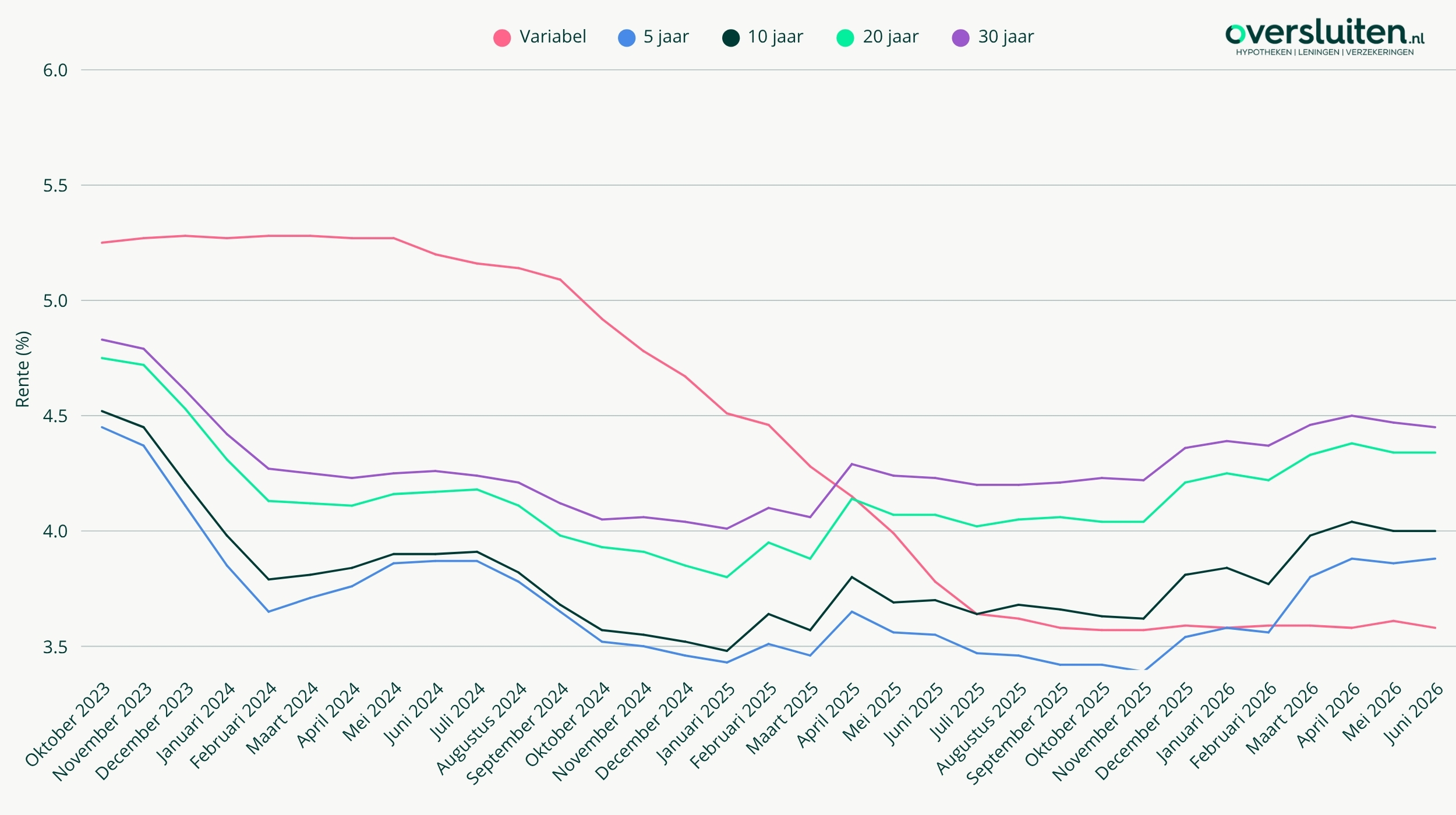

Als je op zoek bent naar een hypotheek, dan kom je er al snel achter: de rente speelt een grote rol. En die verandert nog wel eens. Wat vandaag voordelig lijkt, kan morgen alweer anders zijn.

Daarom houden wij de actuele hypotheekrentes goed voor je bij. In de grafiek hieronder zie je hoe de rentes er nu voor staan – voor 10, 20 en 30 jaar vast. Deze rentes worden voortdurend bijgewerkt op basis van marktontwikkelingen.

* laatst bijgewerkt op 16-06-2026

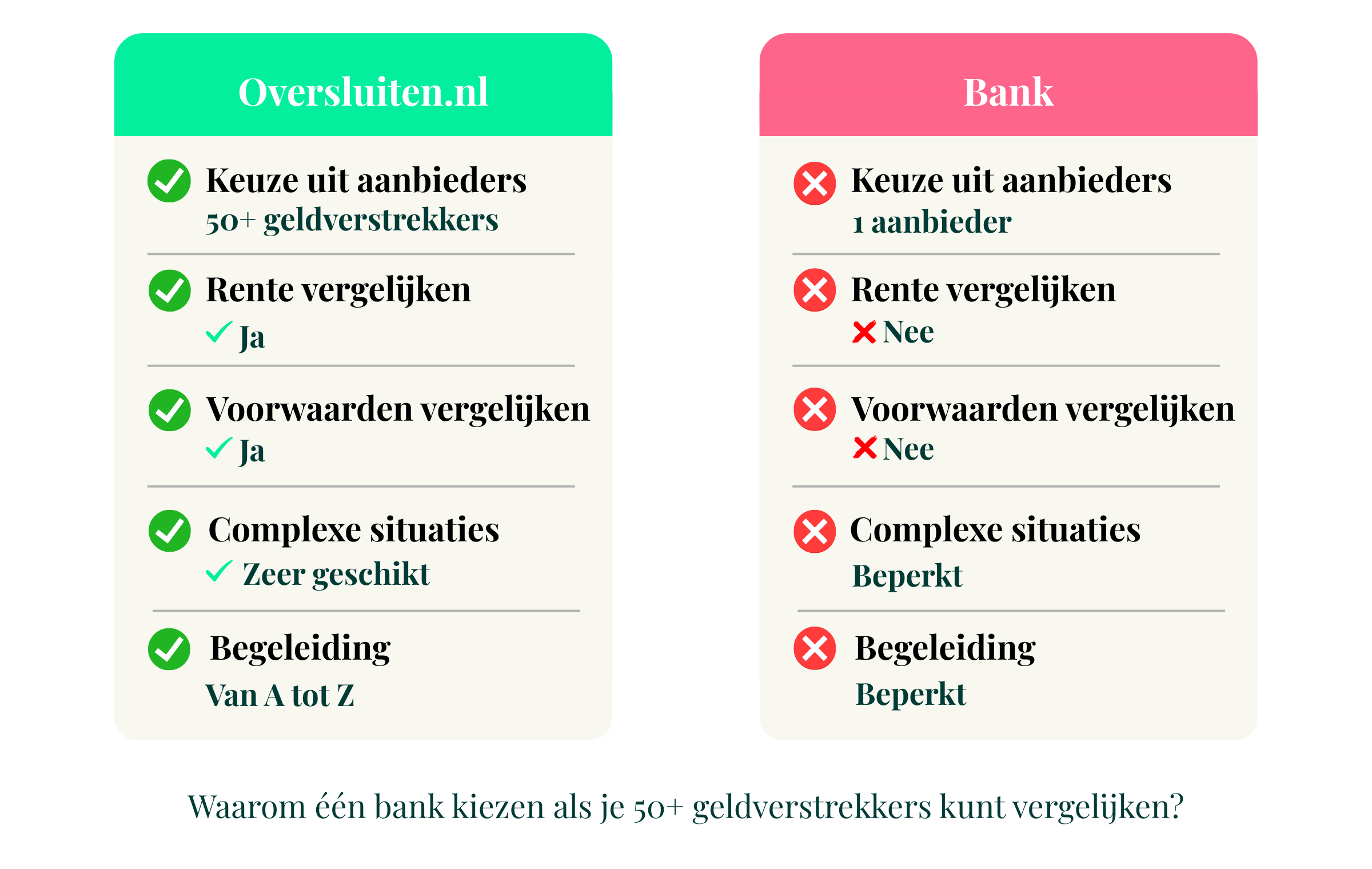

Bij het afsluiten van een hypotheek heb je de keuze tussen een adviseur van de bank of een onafhankelijke adviseur. Een adviseur van de bank biedt alleen producten van die bank aan. De adviseur heeft diepgaande kennis van deze producten en kan je goed helpen bij het maken van een keuze. Echter, je krijgt niet het volledige marktoverzicht en mogelijk mis je een product van een andere aanbieder dat beter bij je past.

Een onafhankelijke adviseur, zoals Oversluiten.nl, heeft toegang tot een ruim aanbod aan hypotheekproducten van verschillende aanbieders. Dit betekent dat je een uitgebreid overzicht krijgt van de beschikbare opties en dat je kunt kiezen voor de hypotheek die het beste bij jouw specifieke situatie past. We kijken naar gunstige voorwaarden voor jou, zoals een hypotheek met een scherpe rente of lage maandlasten. Hoewel de kosten voor onafhankelijk advies soms hoger kunnen zijn, bespaar je uiteindelijk door een hypotheek te kiezen met betere voorwaarden en een lagere rente.

Na het invullen van je gegevens zie je direct een betrouwbare schatting van jouw maximale hypotheek, gebaseerd op de meest actuele normen en rentestanden. Wil je daarna alleen dat inzicht gebruiken? Helemaal prima. Maar als je behoefte hebt aan verdere begeleiding, staan onze adviseurs voor je klaar.

Bij Oversluiten.nl combineren we ruim 20 jaar ervaring met deskundig en persoonlijk hypotheekadvies. Onze erkende adviseurs denken met je mee, beantwoorden je vragen en helpen je verder als je dat wilt, zonder druk of verplichtingen. Zo maak jij met een gerust gevoel de juiste financiële keuzes, op jouw tempo en op basis van heldere informatie.

Tijdens het gesprek brengen we jouw persoonlijke situatie in kaart en bekijken we welke hypotheekmogelijkheden bij je passen. We bespreken onder meer de rente, looptijd, risico’s en fiscale aspecten zoals hypotheekrenteaftrek, schenkingen en een eventuele erfenis.

Gebruik dit gesprek om al je vragen te stellen. Of je nu je eerste huis koopt, gaat samenwonen of wilt weten hoeveel je kunt lenen: onze deskundige hypotheekadviseurs helpen je graag verder met persoonlijk advies dat aansluit bij jouw situatie. Dat onze klanten ons waarderen met een 9,5 spreekt boekdelen.

Een maximale hypotheek berekenen is een goede eerste stap, maar bij het kopen van een woning komt meer kijken dan alleen het bedrag dat je kunt lenen. Je wilt ook weten welke maandlasten bij je passen, hoeveel eigen geld je nodig hebt en of je straks met vertrouwen een bod kunt doen.

Bij Oversluiten.nl kun je daarom kosteloos en vrijblijvend een telefonisch adviesgesprek aanvragen. Een hypotheekadviseur kijkt met je mee op basis van jouw inkomen, lasten, woningwens en persoonlijke situatie. Zo krijg je niet alleen inzicht in je maximale hypotheek, maar ook in wat verstandig en haalbaar is.

Om onze leefomgeving te beschermen moeten we met z’n allen verduurzamen. We moeten minder energie verbruiken en de warmte beter vasthouden in het huis. In stapjes gaan we naar een groener bestaan, maar veranderingen kosten geld. Het verlagen van de energierekening is een welkom effect van het verduurzamen van je huis en het maakt je huis ook nog eens meer waard.

Als je een hypotheek afsluit mag je extra geld lenen voor energiebesparende of verduurzamende maatregelen. Tot maximaal 6% van je woning waarde met een maximum van €9.000. Dit kun je gebruiken voor bijvoorbeeld isolatie of zonnepanelen.

Onze adviseurs hanteren het principe van “no cure, no pay”. Dit betekent dat er geen kosten worden berekend als er geen succes wordt behaald. Ons doel is om de belangen van de klant gelijk te stellen aan die van ons. Onze adviseurs streven ernaar om het beste resultaat op maat te behalen.