Geldverstrekkers brengen een boete in rekening wanneer een hypotheek of lening sneller wordt afgelost als in de hypotheekakte staat beschreven. De lengte van een hypotheek of lening die in de hypotheekakte staat beschreven is de looptijd. Hierbij is de boeterente een compensatie voor de bank omdat ze de rente over het versneld afgeloste bedrag mislopen. Ook bijvoorbeeld bij het Oversluiten van je hypotheek wordt er vaak met een boeterente gerekend omdat je hierbij ook in een keer de hypotheek afbetaald voor een andere hypotheek met betere voordelen.

Hypotheken en leningen zijn maandlasten die je voor een meestal lange tijd meedraagt. in deze tijd veranderd ook je persoonlijke situatie waarnaar je lening of hypotheek misschien niet meer zo goed aansluit. Hierdoor kan het zijn dat je de hypotheek of lening wil oversluiten voor een meer passende hypotheek of lening.

Wanneer je vervroegd wil aflossen of bijvoorbeeld een hypotheek wil oversluiten komt er vaak een boeterente kijken. Het is hierbij slim om je goed te laten adviseren of vervroegd aflossen de voordeligste optie is. Hierbij moet er rekening gehouden worden met de boeterente die je moet betalen en de voordelen die je haalt uit het oversluiten. Soms is het ook mogelijk om boetevrij af te lossen, op deze manier heb je alleen de voordelen van het vervroegd aflossen. Over boetevrij aflossen kan je hier meer lezen.

Er zijn 4 factoren waar de bank naar kijkt wanneer ze de boeterente berekenen.

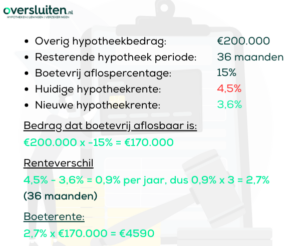

Elke bank moet een vaste formule hanteren om dit te berekenen. Hieronder zie je een voorbeeld berekening:

Mocht je vragen hebben over de boeterente of de hypotheek, dan raden wij je aan om vrijblijvend contact op te nemen met een van onze onafhankelijke adviseurs.

De hoogte van de boeterente hangt af van een aantal factoren, door deze factoren kan de boeterente erg verschillend uitvallen per persoonlijke situatie. De factoren zijn bepalend voor de geldverstrekker hoe hoog de boeterente zal uitvallen. Dit zijn factoren zoals:

Je mag in verschillende situaties de boeterente aftrekken, in deze situaties is de boeterente alleen aftrekbaar als deze hypotheek is van de woning waar je zelf in woont.