Een annuïteitenhypotheek is een hypotheekvorm waarbij je elke maand hetzelfde bruto bedrag betaalt. In het begin van de looptijd bestaat de maandelijkse last vooral uit rente, aan het einde van de looptijd bestaat deze maandelijkse last uit een groter deel aflossing. Hierbij veranderd de verhouding tussen rente en aflossing elke maand.

Je betaald bij de annuïteitenhypotheek rente over de resterende schuld, dit is de reden omdat je aan het begin van de looptijd meer rente betaald dan aflossing. Je spreekt met de bank af wat je als maandelijkse lasten wil en kunt betalen, binnen dit bedrag wordt eerst de rente berekent en word de rest van het afgesproken bedrag aangevuld met aflossing.

De rente bij een annuïteitenhypotheek is fiscaal aftrekbaar, omdat in het begin de rente hoger is. Hierdoor kan je meer aftrekken en zijn de netto hypotheeklasten in het begin lager. De annuïteitenhypotheek heeft vaak een looptijd van 30 jaar, het is ook mogelijk om een kortere looptijd af te sluiten

Dit kan wanneer je van plan bent om een huis te kopen. Een annuïteitenhypotheek is een populaire keuze voor veel huizenkopers. Maar wanneer het het juiste moment is om deze vorm van hypotheek af te sluiten hangt af van verschillende factoren zoals:

Om te bepalen of een annuïteitenhypotheek de juiste keuze voor je is kan je het beste een annuïteitenhypotheek berekenen en contact met ons opnemen. Dit geeft je een duidelijk beeld van je maandelijkse lasten en helpt bij het maken van een weloverwogen keuze. Onthoud dat de juiste hypotheekvorm afhangt van je persoonlijke en financiële situatie.

Al onze hypotheekadviseurs zijn erkend en hebben jarenlange ervaring in het begeleiden van mensen bij het afsluiten van hun hypotheek. Ons doel is om het beste advies te geven en te helpen de juiste keuzes te maken, zodat je met een gerust hart de stap naar een nieuwe woning kunt zetten.

Een annuïteitenhypotheek berekenen helpt je inzichten te krijgen in de maandelijkse lasten die je hebt gedurende de gehele looptijd van de hypotheek. Bij een annuïteiten hypotheek betaal je elke maand een vast bedrag aan aflossing en rente.

Met een rekenvoorbeeld hieronder laten wij zien hoe een annuïteit werkt:

Stel je voor dat je een huis koopt en daarvoor €200.000 leent van de bank. De rente die de bank vraagt is 3% per jaar. De hypotheek moet in 30 jaar helemaal terugbetaald zijn. Hoeveel betaal je dan elke maand?

De jaarrente van 3% deel je door 12 maanden, omdat je rente per maand betaalt. Dat is dan 0,25% per maand. Hierbij heb je de volgende betaling in de eerste maanden:

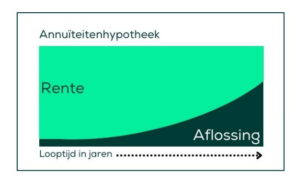

Een annuïteitenhypotheek kenmerkt zich doordat je als kredietnemer elke maand een vast bedrag betaalt gedurende de gehele looptijd van de hypotheek. Dit bedrag (de annuïteit) bestaat uit twee delen, namelijk: een rentecomponent en een aflossingscomponent.

Aan het begin is het rentecomponent hoger dan het aflossingscomponent, maar naarmate de tijd vordert neemt het rentedeel af en het aflossingsdeel toe.

Hieronder kun je duidelijk zien hoe de verhouding tussen deze twee componenten zich ontwikkelt over de tijd:

Bij het afsluiten of wijzigen van je hypotheek zijn er diverse bijkomende kosten. Denk hierbij aan notariskosten, taxatiekosten, kosten voor het aanvragen van een Nationale Hypotheek Garantie (optioneel) en advieskosten. Het is belangrijk om deze eenmalige kosten in kaart te brengen, zodat je een compleet beeld hebt van de totale kosten van jouw hypotheek.

Bij Oversluiten.nl geloven we in duurzaamheid. Daarom helpen wij graag bij het financieren van energiebesparende maatregelen in jouw huis. Dit kan bijvoorbeeld door een verduurzamingshypotheek af te sluiten om zo energiebesparende maatregelen te financieren. Bovendien kan het treffen van energiebesparende maatregelen de maandelijkse energiekosten verlagen, waardoor jouw woning in waarde stijgt.

Bij het afsluiten van een hypotheek heb je de keuze tussen een adviseur van de bank of een onafhankelijke adviseur. Een adviseur van de bank biedt alleen producten van die bank aan. De adviseur heeft diepgaande kennis van deze producten en kan je goed helpen bij het maken van een keuze. Echter, je krijgt niet het volledige marktoverzicht en mogelijk mis je een product van een andere aanbieder dat beter bij je past.

Een onafhankelijke adviseur, zoals Oversluiten.nl, heeft toegang tot een ruim aanbod aan hypotheekproducten van verschillende aanbieders. Dit betekent dat je een uitgebreid overzicht krijgt van de beschikbare opties en dat je kunt kiezen voor de hypotheek die het beste bij jouw specifieke situatie past. We kijken naar gunstige voorwaarden voor jou, zoals een hypotheek met een scherpe rente of lage maandlasten. Hoewel de kosten voor onafhankelijk advies soms hoger kunnen zijn, bespaar je uiteindelijk door een hypotheek te kiezen met betere voorwaarden en een lagere rente.

Een hypotheek afsluiten is een grote financiële beslissing. Daarom is het essentieel om gedegen en onafhankelijk advies in te winnen. Neem contact op met één van onze hypotheekadviseurs om de mogelijkheden te bespreken. Wij helpen je bij het berekenen van je maximale hypotheek, het kiezen van de juiste hypotheekvorm en het vergelijken van de verschillende hypotheekaanbiedingen. Zo weet je precies waar jij aan toe bent op de soms ingewikkelde huizenmarkt.

Klaar om jouw hypotheekmogelijkheden te verkennen? Heb je vragen over het afsluiten van een hypotheek? Of wil je direct een hypotheek aanvragen? Laat oversluiten.nl onafhankelijk je hypotheek berekenen en je helpen bij het realiseren van jouw droomhuis. Neem vandaag nog contact op voor onafhankelijk, deskundig en persoonlijk hypotheekadvies. Onze adviseurs staan klaar om alle vragen te beantwoorden en te begeleiden bij het kiezen van de juiste hypotheek in een vrijblijvend oriëntatiegesprek.

Neem contact op