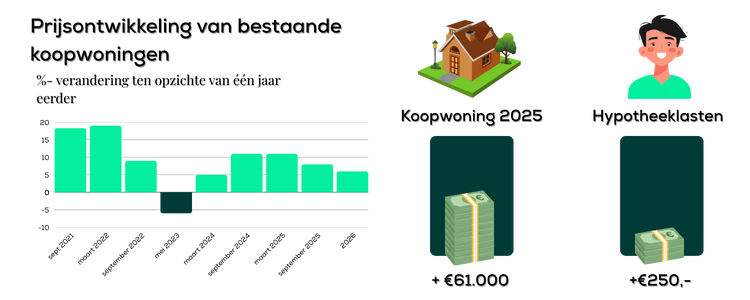

De Nederlandse huizenmarkt blijft volop in beweging. Waar sommige mensen hoopten dat de prijzen eindelijk zouden gaan dalen, zien we juist het tegenovergestelde: de huizenprijzen stijgen opnieuw. In 2025 betalen kopers gemiddeld zo’n €486.000 voor een woning, dat is ruim €61.000 meer dan een paar jaar geleden. Deze stijgende huizenprijzen laten zien dat de woningmarkt nog altijd onder hoge druk staat.

Logische vragen die dan opkomen zijn: waarom gebeurt dit, gaan de prijzen nog omlaag en wat betekent dit eigenlijk voor mij? Want of je nu starter bent, doorstromer of huurder die eindelijk een koopwoning wil bemachtigen: de impact is groot en voor iedereen anders.

Eén ding is duidelijk: de woningmarkt staat nooit stil. In deze blog nemen we je stap voor stap mee door de ontwikkelingen.

In deze blog lees je over

De laatste trends in woningprijzen

De huizenprijzen blijven maar stijgen, iets wat door veel experts en huizenkopers al verwacht werd. In 2022 leek de top bereikt: een gemiddeld huis kostte toen zo’n €425.000. Daarna werd het even wat rustiger, vooral omdat de hypotheekrente omhoog ging. Mensen konden daardoor minder lenen en de prijzen zakten iets terug.

Maar dat hield helaas niet lang stand. Vanaf 2023 gingen de prijzen weer omhoog en inmiddels, in 2025, betaal je voor een gemiddeld huis rond de €486.000. Dat is 14% meer dan in 2022. Concreet betekent dit dat hetzelfde huis van €425.000 in een paar jaar tijd ruim €61.000 duurder is geworden. Dat bedrag komt neer op zo’n €250 extra hypotheeklast per maand (10 jaar vast) voor veel kopers, geld dat je normaal misschien aan boodschappen, kinderopvang of vakantie zou besteden.

Wat daarbij opvalt:

- Meer huizen verkocht: alleen al in augustus 2025 werden er bijna 19.500 woningen verkocht. Dat is 9% meer dan een jaar eerder. Ondanks de hoge prijzen blijft de markt dus volop in beweging.

- Huizenprijzen zijn niet overal hetzelfde: in grote steden zoals Amsterdam en Utrecht liggen de prijzen nog steeds torenhoog. Maar in regio’s waar het eerst rustiger bleef, zoals Drenthe en Zeeland, trekken de prijzen nu ook flink aan.

💡 Wist je dat: Amsterdam nog steeds de duurste plek is om een huis te kopen? Maar de grootste prijsstijgingen zie je nu juist in regio’s als Drenthe en Zeeland.

Blijven de huizenprijzen stijgen of komt er een keerpunt?

De vraag of de huizenprijzen nog gaan dalen houdt veel mensen bezig, vooral starters die al langere tijd op zoek zijn. Toch wijst alles erop dat een echte prijsdaling voorlopig niet waarschijnlijk is. De combinatie van een groot woningtekort, stijgende inkomens en een nog altijd sterke vraag zorgt ervoor dat de prijzen op niveau blijven en zelfs verder stijgen.

Er zijn een paar belangrijke redenen waarom de prijzen toch blijven stijgen:

- Te weinig woningen:

Er is nog altijd een tekort van zo’n 400.000 huizen in Nederland. Zolang er minder gebouwd wordt dan nodig is, blijft de vraag groter dan het aanbod, en dat drijft de prijzen op. - Meer te besteden:

In veel sectoren zijn de lonen de afgelopen jaren flink gestegen. Daardoor kunnen mensen meer lenen en dus ook hogere biedingen doen. - Hypotheekrente:

Hoewel de rente een tijdje hoog was, is die de afgelopen tijd wat gedaald. Dat maakt het kopen van een huis net iets beter betaalbaar en trekt nieuwe kopers aan. - Beleggers en huurwoningen:

Veel beleggers verkopen hun huurwoningen door strengere regels. Dat zorgt voor extra aanbod op de koopmarkt. Vooral starters zien daardoor soms meer kansen, maar de vraag blijft veel groter dan het aanbod.

“Zolang er een groot tekort aan woningen is, verwacht ik dat de huizenprijzen zullen blijven stijgen.”

– Mercedez Merks, Erkend Hypothecair Planner bij Oversluiten.nl

Kortom: de kans dat de prijzen op korte termijn flink gaan dalen, is klein. Hooguit kan de stijging iets afvlakken, bijvoorbeeld als de hypotheekrente weer oploopt of als er onverwachte economische tegenwind komt. Maar een echte daling? Die lijkt voorlopig niet in zicht.

Hoe de hoge huizenprijzen jouw kansen beïnvloeden

De stijgende huizenprijzen hebben invloed op ons allemaal, maar niet iedereen merkt dit op dezelfde manier. Voor starters voelt het alsof de lat steeds hoger komt te liggen, terwijl doorstromers juist kansen krijgen door de flinke overwaarde op hun huidige woning. En dan zijn er nog de huurders die willen kopen: zij zitten vaak een beetje tussen wal en schip. Geen starter meer in leeftijd, maar financieel gezien meestal wel. Benieuwd wat dit concreet betekent voor jouw situatie? Laten we het per groep bekijken.

Starters: moeilijker instappen, maar er zijn kansen

Voor starters is de huidige markt best frustrerend. Elke keer dat de prijzen verder stijgen, wordt het bedrag dat je kunt lenen relatief minder waard. Een huis dat vorig jaar nog nét binnen bereik lag, is dit jaar vaak alweer te duur.

Maar er zijn ook lichtpuntjes:

- Doordat beleggers huurwoningen verkopen, komt er meer aanbod in het lagere segment.

- Banken en adviseurs kijken tegenwoordig vaker mee naar creatieve oplossingen, zoals meefinancieren van energiebesparende maatregelen.

- Er zijn subsidies en regelingen (zoals de starterslening) die het net iets makkelijker kunnen maken.

👉 Tip: wacht niet te lang in de hoop dat de prijzen vanzelf dalen. Het risico is groot dat je achter de feiten blijft aanlopen.

Doorstromers: profiteren van overwaarde

Doorstromers staan vaak sterker. Wie al een woning bezit, heeft de afgelopen jaren waarschijnlijk flink wat overwaarde opgebouwd. Die waarde kun je inzetten om een groter of beter passend huis te kopen.

Dat betekent:

- Meer financiële ruimte om te bieden.

- Soms de mogelijkheid om een deel van de nieuwe hypotheeklasten te drukken.

- Extra kansen om te investeren in verduurzaming of een woning die klaar is voor de toekomst.

Wil je niet verhuizen, maar wel verbouwen of verduurzamen? Doe dit met je overwaarde.

Huurders die willen kopen: tussen wal en schip?

Als huurder die al wat langer meedraait, kan het kopen van een woning extra ingewikkeld voelen. Je bent geen starter meer in leeftijd, maar financieel gezien vaak wel. Want: je hebt nog geen overwaarde opgebouwd en ziet de prijzen steeds verder stijgen.

De grootste uitdagingen voor deze groep zijn:

- Weinig spaargeld of eigen vermogen doordat je jarenlang huur hebt betaald.

- Strenge leennormen die bepalen hoeveel je maximaal kunt lenen.

- Hoge huizenprijzen die ervoor zorgen dat je sneller buiten de boot valt.

Maar er zijn ook kansen:

- Je hebt vaak een stabiel inkomen en een stevig arbeidsverleden, wat banken en hypotheekverstrekkers vertrouwen geeft.

- Er komen steeds meer regelingen die het kopen van een eerste huis toegankelijker maken, ook voor wie de startersleeftijd voorbij is.

- Met onafhankelijk advies kun je vaak meer dan je denkt, bijvoorbeeld door slim te kijken naar looptijden, meefinancieren van verduurzaming of het benutten van spaargeld en pensioenopbouw.

Lees ook: Hypotheekaanvragen starters stijgt in 2025

Zal de hypotheekrenteaftrek afschaffen hier verandering in brengen?

De discussie over de hypotheekrenteaftrek speelt al jaren in de politiek en bij economen. Als de regeling zou verdwijnen, kan dat gevolgen hebben voor de betaalbaarheid van woningen. Sommige experts verwachten dat dit de huizenprijzen zou kunnen afremmen, terwijl anderen denken dat de impact beperkt blijft door factoren zoals het woningtekort en stijgende inkomens.

Onze hypotheekadviseur Mercedez Merks ziet de discussie rondom de hypotheekrenteaftrek vooral als onzeker en afhankelijk van politieke keuzes. “Waarschijnlijk komt er een overgangsregeling voor lopende hypotheken, zeker voor starters, want anders wordt het voor hen bijna onbetaalbaar,” legt ze uit. Volgens Mercedez is het nu vooral koffiedik kijken, omdat er meerdere varianten mogelijk zijn waarbij sommige groepen wel en andere geen recht houden op renteaftrek.

Haar advies: kijk altijd naar je bruto maandlasten, want dat is het bedrag dat echt van je rekening gaat. Als je dat comfortabel kunt dragen, hoef je minder bang te zijn voor het verdwijnen van de renteaftrek. Toch waarschuwt ze dat een afschaffing op termijn effect kan hebben: “Ik verwacht dat de huizenprijzen dan wat zullen dalen en dat investeerders minder snel zullen instappen in nieuwbouwprojecten.”

Wil je meer weten over de mogelijke plannen en gevolgen? Lees dan onze blog: Wordt de hypotheekrenteaftrek afgeschaft in 2026? Dit moet je weten.

Mercedez Merks; hypotheekadviseur en hypothecaire planner bij Oversluiten.nl.

Wie is Mercedez Merks? Onafhankelijk hypotheekadviseur van Oversluiten.nl

Mijn naam is Mercedez Merks en ik ben gecertificeerd Erkend Hypothecair Planner (EHP) en Erkend Financieel Adviseur (EFA). Al tientallen jaren begeleid ik klanten bij het maken van belangrijke financiële keuzes, met een speciale focus op woninghypotheken.

Wat mij drijft? Het helpen realiseren van jouw wensen en doelstellingen. Ik geloof dat goed hypotheekadvies verder gaat dan alleen cijfers en rentepercentages. Daarom kijk ik altijd breder: van fiscale en juridische mogelijkheden tot slimme oplossingen die echt bij jouw situatie passen.

Dankzij mijn diepgaande kennis van het acceptatiebeleid van verschillende geldverstrekkers weet ik vaak net dat beetje extra ruimte te vinden. Zo zorg ik dat jij kunt rekenen op de best mogelijke uitkomst, onafhankelijk, transparant en met oog voor jouw toekomst.

Onafhankelijk hypotheekadvies van Oversluiten.nl

Bij Oversluiten.nl combineren we ruim 20+ jaar ervaring met deskundig en persoonlijk hypotheekadvies. Onze onafhankelijke hypotheekadviseurs helpen je vrijblijvend om alle opties helder in kaart te brengen, berekent jouw maximale hypotheek en kijkt welke constructies haalbaar en verstandig zijn. Ook als je denkt dat kopen (nog) niet lukt, is het juist slim om wel in gesprek te gaan. Zo maak jij met een gerust gevoel de juiste financiële keuzes, op jouw tempo en op basis van heldere informatie.

Geraadpleegde bronnen:

Centraal Bureau voor de Statistiek. (2025, September 22). Koopwoningen in augustus bijna 8 procent duurder dan jaar eerder.

Guldie, L. (2025, September 22). Ondanks zorgen stijgen de huizenprijzen weer én worden er meer huizen verkocht: dit is waarom.

Wil je meer weten over dit onderzoek, ga dan naar de website van het CBS.