Lees hier over:

Verschil tussen onafhankelijke en afhankelijke hypotheekadviseurs

Bij het oversluiten van je lening of hypotheek, is de persoon bij wie je je advies haalt van enorm belang. Dit omdat de adviseur van een bepaalde bank alleen binnen het aanbod van deze bank adviseert. Een onafhankelijk adviseur adviseert op basis van het aanbod van alle banken.

Uitleg verschillen onafhankelijk hypotheekadviseur en adviseur van de bank

Het afsluiten en oversluiten van een hypotheek is een belangrijke zaak, het gaat namelijk om veel geld én je (toekomstige) woning. De lasten van je hypotheek zijn (waarschijnlijk) de hoogste lasten die je in je leven hebt. Natuurlijk wil je proberen de lasten zo laag mogelijk te houden en wil je ook een kwalitatieve hypotheek die bij je past. Hierdoor wil je natuurlijk goed geadviseerd worden, en dat is heel begrijpelijk. De juiste hypotheek adviseur kan jou hierbij helpen.

Er zijn in de regel twee verschillende soorten hypotheekadviseurs. Onafhankelijke én afhankelijke, oftewel een adviseur van de bank. Er zijn een aantal verschillen tussen onafhankelijke hypotheek adviseurs en afhankelijke adviseurs. In dit artikel leggen we de verschillen, positieve en negatieve eigenschappen van beide adviseur types uit. Hierdoor kan jij de juiste keuze maken voor jouw hypotheek adviseur!

Afhankelijke hypotheekadviseur, de adviseur van de bank

Laten we beginnen met de ‘afhankelijke’ hypotheek adviseur. Deze ken je waarschijnlijk beter dan de onafhankelijke adviseur. Wanneer mensen op zoek gaan naar een hypotheek adviseur gaan ze namelijk in 90% van de gevallen direct naar een adviseur bij de eigen huisbank. Dit zijn de hypotheek adviseurs van de Rabobank, ING en ABN-AMRO etc.

Onafhankelijke hypotheekadviseurs

De onafhankelijke hypotheekadviseur ken je waarschijnlijk iets minder goed dan de hypotheekadviseur van de huisbank. De onafhankelijke hypotheekadviseur werkt namelijk niet voor een bank. Hierdoor is deze niet gebonden aan één geldverstrekker en kan hij oprecht onafhankelijk adviseren. De onafhankelijke adviseur is er om de klant het beste advies te geven en heeft geen reden om een hypotheek van een bepaalde geldverstrekker te adviseren.

Verschillen tussen onafhankelijke adviseur en afhankelijke adviseur

Hoge(re) advieskosten vs. lage advieskosten

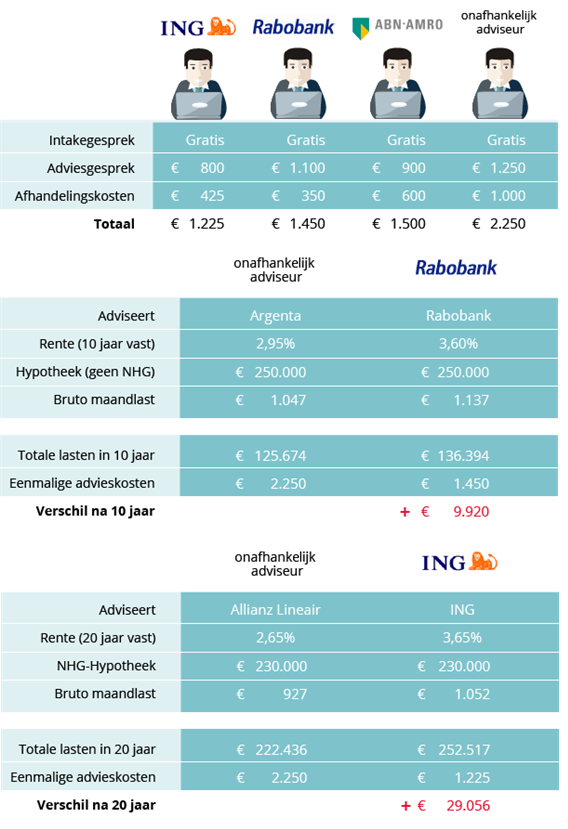

Er zit een verschil in de advieskosten die beide typen adviseurs hanteren. De onafhankelijke adviseur hanteert namelijk een hoger bedrag dan de afhankelijke adviseur. Dit is vaak zo’n €2500,- om de €1500,-. Op het eerste oog een aanzienlijk verschil, je bent namelijk €1000,- meer kwijt voor je advies. Doordat er bij een hypotheek meer hoge kosten komen kijken, zoals notaris kosten en taxatiekosten, zou het fijn zijn als je ergens op kan besparen, toch?

Wij raden je aan om dit, in de meeste gevallen, in ieder geval niet op de advieskosten te doen. Het betalen van extra advieskosten voor een onafhankelijke adviseur kan je namelijk én duizenden euro’s besparen én een hypotheek geven die beter past bij je persoonlijke situatie en wensen. We leggen het hieronder voor je uit.

Verkopen vs. adviseren

De afhankelijke hypotheekadviseur werkt voor een bank, en een bank heeft eigen hypotheken. Hierdoor neemt de hypotheekadviseur van de bank alleen de hypotheken van de eigen bank mee in het advies. Dit adviseur type is niet aan het adviseren, maar aan het verkopen. Hierdoor krijg je als klant duidelijk niet het beste advies. Er zijn namelijk 50+ hypotheek verstrekkers in Nederland die een heel scala aan verschillende hypotheken aanbieden. Elke hypotheek heeft een andere rente, past beter bij persoonlijke wensen én past beter bij bepaalde mogelijkheden van de klant. Kortom, de afhankelijke hypotheekadviseur vist maar uit een kleine vijver, waardoor het geen goed advies kan geven.

De onafhankelijke hypotheekadviseur heeft het probleem van de afhankelijke adviseur niet. Zij werken (meestal) samen met de meeste hypotheekverstrekkers waardoor ze een breed aanbod hebben. Ze krijgen ook niet betaald door de hypotheekverstrekker, waardoor ze daadwerkelijk het beste advies kunnen geven wat het best bij de klant past. Hierdoor kan een onafhankelijke adviseur je vaak de beste rente aanbieden én een hypotheek vinden die past bij de persoonlijke wensen en mogelijkheden van de klant. Dus los van het hebben van een betere hypotheek kan het ook nog veel geld besparen doordat je een betere rente hebt. We laten dit dadelijk aan je zien middels een overzicht.

Gemak, bekendheid en vertrouwen vs. onbekendheid

Zoals in het begin van het artikel beschreven gaan 90% van de mensen die op zoek zijn naar een hypotheek naar hun eigen bank. En dat is niet onlogisch, want bij je huisbank voel jij je vertrouwd. Je hebt je betaal- en spaarrekeningen bij die bank lopen en bent tevreden over de dienstverlening. Waarschijnlijk zit je al je hele leven bij jouw bank. Daarnaast zit het kantoor in de regio dus voelt alles vertrouwd. Hierdoor is de drempel heel laag om contact op te nemen, wat als consument altijd fijn is, zeker als het om je financiën gaat.

Voor de onafhankelijke hypotheek adviseur is dit niet geval. Je hebt hier waarschijnlijk nog nooit contact mee gehad. Wel een beetje eng om je te laten adviseren over een van de belangrijkste aankopen van je leven door een partij waar je niet bekend mee bent, toch? Dat klopt. Is dit voor jou een te grote drempel? Dat laat ik aan jou over. Maar als je echt het allerbeste advies én de laagste maandelijkse lasten wil, dan moet je de onafhankelijke adviseur gaan vertrouwen.

Wanneer is een afhankelijke hypotheek adviseur de beste keuze

Als je per se je hypotheek wil laten lopen bij jouw vertrouwde bank waar je ook je betaal en spaarrekeningen hebt lopen en het je niet uitmaakt dat je maandlasten hoger gaan zijn. Hierdoor kan je wél geld besparen op de advieskosten, ook al ben je in veel gevallen, over de gehele looptijd, veel meer kwijt.

Daarnaast is het ook belangrijk dat je enige verstand hebt van hypotheken zodat je weet dat de hypotheek van je huisbank ook echt bij je past. Je hebt immers niet veel keus en moet hierbij afgaan op het praatje van de verkoper.

Als je jezelf kan vinden in bovenstaande paragraaf dan past de afhankelijke hypotheek adviseur bij jou.

Wanneer is een onafhankelijke hypotheek adviseur de beste keuze

Als je graag het beste advies wil waarbij de hypotheekadviseur verder kijkt dan je huisbank dan kies je voor de onafhankelijke adviseur. Je krijgt de beste rente, waardoor je de laagst mogelijke maandlasten hebt. Daarnaast krijg je een hypotheek die past bij je persoonlijke wensen en mogelijkheden, waardoor je weet dat dit in de toekomst een financieel product is wat bij je past.

Als je jezelf kan vinden in bovenstaande paragraaf dan past de onafhankelijke adviseur bij jou.

Heb je vragen over de actuele rente? Die kun je hier altijd terugvinden!