De woningmarkt blijft krap, maar gelukkig lukt het steeds meer starters om toch een huis te kopen. In het eerste kwartaal van 2025 ging bijna de helft van de verkochte woningen naar starters. Toch blijkt dat een gewone hypotheek vaak niet genoeg is. Veel starters krijgen het financieel alleen rond dankzij hulp van familie, bijvoorbeeld via een schenking of een familiehypotheek.

Ben jij starter op de woningmarkt en denk je dat kopen onmogelijk is zonder eigen geld of rijke ouders? Dan is er goed nieuws: er zijn meer opties dan je denkt. In deze blog lees je hoe je als starter je kansen vergroot, wat een familiehypotheek inhoudt en waarom het slim is om goed naar je mogelijkheden te kijken bij hypotheekaanvragen voor starters.

Wat lees je hier?

Hypotheekaanvragen starters nemen toe: meer jongeren wagen de stap

Goed nieuws: steeds meer huizen worden gekocht door starters op de woningmarkt. Toch blijft het voor velen een flinke uitdaging. Twee op de drie starters verwachten moeite te hebben met het vinden van een betaalbare woning. Opvallend is dat ruim 61% van deze groep nog nooit met een hypotheekadviseur of bank om tafel heeft gezeten voor een adviesgesprek.

Ook binnen de familie wordt het gesprek vaak niet gevoerd: bijna de helft van de koopstarters heeft nog nooit met ouders of familieleden gepraat over mogelijke financiële hulp. En dat kan een gemiste kans zijn. Volgens Mike Langen van ABN AMRO vergroot familiehulp de verschillen: wie wél ondersteuning krijgt, heeft meer kans op succes. Starters zonder hulp vallen steeds vaker buiten de boot

Starters laten kansen liggen: familiehypotheek steeds populairder

Hoewel de familiehypotheek nog lang niet bij iedereen bekend is, groeit de interesse onder starters snel. Twee derde van de jonge woningzoekers denkt momenteel geen huis te kunnen kopen zonder hulp van familie. Vaak gebeurt dat in de vorm van een schenking van (schoon)ouders, maar er is ook een andere optie: de familiehypotheek.

Bij hypotheekaanvragen door starters wordt de familiehypotheek steeds vaker genoemd. Toch denkt 55% van de starters onterecht dat deze vorm van lenen alleen haalbaar is voor families met veel vermogen. Dat beeld klopt niet. Uit onderzoek van ABN AMRO blijkt juist dat meer ouders financiële ruimte hebben om hun kinderen te helpen dan vaak gedacht wordt.

De woningmarkt blijft lastig, maar er is vaak meer mogelijk dan starters beseffen. Door je opties goed te verkennen, tijdig advies in te winnen bij een hypotheekadviseur en open te staan voor alternatieve financieringsvormen zoals de familiehypotheek, vergroot je als starter je kansen aanzienlijk.

“Veel mensen denken dat een familiehypotheek alleen iets is voor rijke ouders, maar dat klopt niet. Ook ouders met een bescheiden inkomen of alleen overwaarde op hun woning kunnen hun kind helpen met een lening. Er zijn meer mogelijkheden dan men vaak denkt” – Mike Langen, ABN AMRO

Familiehypotheek kort uitgelegd

Een familiehypotheek is een onderhandse lening binnen de familie, meestal tussen (groot)ouders en (klein)kinderen. Deze constructie komt vaak voor als aanvulling op een reguliere hypotheek bij de bank. Omdat het een particuliere lening is, wordt deze niet geregistreerd bij het Kadaster.

Nu de jubelton in 2024 volledig is afgeschaft, kiezen steeds meer starters voor een familiehypotheek om hun hypotheekaanvraag rond te krijgen. Het biedt extra financiële ruimte om toch die eerste woning te kopen, vooral als een volledige financiering via de bank niet haalbaar is.

Bij een familiehypotheek bepaal je samen de voorwaarden. Denk aan de looptijd, rente en aflossing. Het is belangrijk om deze afspraken goed op papier te zetten. Laat je daarbij adviseren door een financieel- of hypotheekadviseur en leg het juridisch vast via een notaris. Zo voorkom je misverstanden en voldoe je aan de eisen van de Belastingdienst.

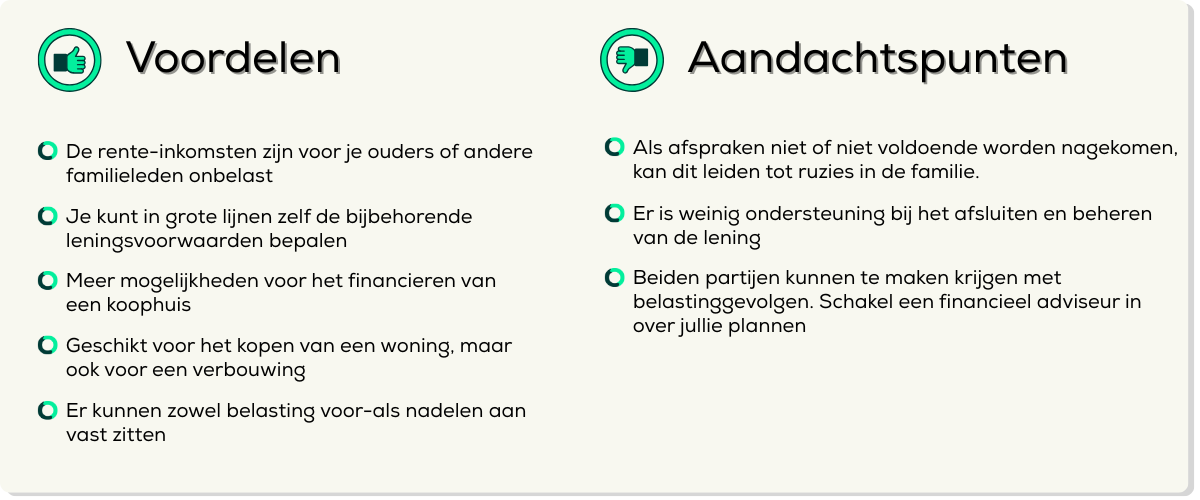

Voor- en nadelen van de familiehypotheek: dit moet je weten

De familiehypotheek wordt steeds vaker ingezet als alternatief of aanvulling op een reguliere hypotheek. Volgens Richard Ronald, hoogleraar Housing aan de Universiteit van Amsterdam, zijn het vaak de hoge huizenprijzen die ouders ertoe aanzetten om financieel bij te springen. “Het is bijna een paradox,” zegt hij. “De woningmarkt dwingt gezinnen om elkaar te ondersteunen.”

Een opvallende trend is dat ouders soms zelfs een deel van de erfenis naar voren halen. Niet later, maar nu hebben hun kinderen het geld het hardst nodig, bijvoorbeeld om een hypotheek rond te krijgen of de benodigde eigen inbreng te financieren.

Een familiehypotheek klinkt dus als een slimme oplossing, zeker voor starters die zonder hulp niet in aanmerking komen voor een volledige lening bij de bank. Toch is het goed om ook stil te staan bij de mogelijke risico’s en afspraken die je goed moet vastleggen. Want hoe aantrekkelijk het ook klinkt: een lening binnen de familie blijft een serieuze financiële constructie.

Starterscase voorbeeld: zo regelde Eva haar hypotheek met hulp van familie

Eva is 26 en vindt eindelijk haar eerste koopwoning: een appartement van €280.000. Ze verdient een modaal inkomen en kan bij de bank een hypotheek krijgen van maximaal €235.000. Ze komt dus €45.000 tekort om de woning te kunnen kopen.

Gelukkig kunnen Eva’s ouders haar helpen. Ze besluiten haar het ontbrekende bedrag te lenen via een familiehypotheek. Omdat Eva hierdoor minder hoeft te lenen bij de bank, valt haar hypotheek in een lagere risicoklasse. Dat betekent: een lagere rente en dus lagere maandlasten.

Eva en haar ouders spreken een marktconforme rente af van 3,6%. Ze kiezen voor een lineaire aflossing. In het eerste jaar betaalt Eva ongeveer €3.800 aan rente en aflossing. Dit valt ruim onder de jaarlijkse schenkingsvrijstelling (in 2025 is dit € 6.713), waardoor er geen schenkbelasting hoeft te worden betaald.

De bank wil wel zeker weten hoe die extra lening in elkaar zit. Daarom laat Eva, samen met haar ouders en een financieel adviseur, een leen- en schenkovereenkomst opstellen. Zo is alles goed vastgelegd én voldoet ze aan de voorwaarden voor haar hypotheekaanvraag als starter.

Tip voor starters

Sta je als starter op het punt om een woning te kopen, maar kom je net wat geld tekort? Een familiehypotheek kan een slimme oplossing zijn. Zorg er wel voor dat je alles goed regelt met duidelijke afspraken, zodat je ook bij je hypotheekaanvraag als starter zonder zorgen door het proces gaat.

Financiële mogelijkheden voor starters buiten de familiehypotheek

Welke mogelijkheden heb je als starter als een schenking of familiehypotheek geen optie is?

Dit is een belangrijk onderwerp voor starters die denken dat ze zonder hulp of spaargeld geen kans maken op de woningmarkt. Gelukkig zijn er ook andere regelingen en kan een starterslening via de gemeente een duwtje in de rug geven.

De starterslening is een extra lening bovenop je reguliere hypotheek en is speciaal bedoeld voor mensen die nét te weinig kunnen lenen voor hun eerste woning. Veel gemeenten bieden deze regeling aan via het Stimuleringsfonds Volkshuisvesting (SVn). Het grote voordeel? In de eerste jaren betaal je vaak geen rente en aflossing, waardoor je maandlasten laag blijven. Zo overbrug je het gat tussen wat je kunt lenen en wat je nodig hebt om jouw droomhuis te kopen.

Wil je weten of jouw gemeente deze lening aanbiedt? Check dan de website van jouw gemeente of vraag ernaar bij je hypotheekadviseur.

Rol van de hypotheekadviseur

Nu je weet welke mogelijkheden er zijn, van familiehypotheek tot starterslening, is het tijd om te kijken wat echt bij jouw situatie past. Onze onafhankelijke hypotheekadviseurs helpen je om alle opties helder in kaart te brengen, berekent jouw maximale hypotheek en kijkt welke constructies haalbaar en verstandig zijn. Ook als je denkt dat kopen (nog) niet lukt, is het juist slim om wel in gesprek te gaan.

Bij Oversluiten.nl kijken we niet alleen naar de cijfers, maar vooral naar jouw kansen en wensen. We denken met je mee, leggen alles duidelijk uit en begeleiden je bij elke stap richting jouw eerste woning.

Geraadpleegde bronnen:

Özdemir, M. (2025, May 13). ABN Amro: starters op de woningmarkt laten kansen liggen. NRC. https://www.nrc.nl/nieuws/2025/05/13/abn-amro-starters-op-de-woningmarkt-laten-kansen-liggen-a4892950

Koopman, M. (2025, May 13). Starters op de woningmarkt laten kansen liggen: ‘Ga het gesprek aan.’ BNR.nl. https://www.bnr.nl/nieuws/economie/10573948/starters-op-de-woningmarkt-laten-kansen-liggen-ga-het-gesprek-aan itm_campaign=artikel&itm_medium=ticker&itm_source=https%3A%2F%2Fwww.bnr.nl%2Fradio

Gemeente.nu. (2025, May 7). Meer starters kopen een huis, maar krapte op de woningmarkt blijft. https://www.gemeente.nu/ruimte-milieu/wonen/meer-starters-kopen-een-huis-maar-krapte-op-de-woningmarkt-blijft/