Het aantal hypotheekaanvragen van starters tot en met 35 jaar is in de eerste vijf maanden van 2025 met maar liefst 27% gestegen ten opzichte van 2024. Deze groei zag de hypotheekmarkt niet aankomen, omdat het vertrouwen van starters in de huizenmarkt juist sterk was gedaald. Begin dit jaar gaf 66% van de huizenkopers aan dat zij het geen gunstig moment vonden om een huis te kopen.

Tegelijkertijd ontstaat er een steeds grotere tweedeling op de woningmarkt. Vooral oudere starters met voldoende financiële draagkracht slagen sneller in het kopen van een woning dan jonge huizenkopers zonder eigen vermogen of steun van familie.

In deze blog lees je over:

Starters zetten door met hypotheekaanvraag, ondanks krappe markt

Veel starters blijven actief op zoek naar een koopwoning. Volgens De Hypotheker zoekt maar liefst 62% van de starters in 2025 naar een woning tussen de €250.000 en €350.000. Slechts 18% van het woningaanbod valt binnen deze prijsklasse. Toch lukt het opvallend veel jonge huizenkopers, tot 35 jaar, om daadwerkelijk te kopen: 55% van de woningverkopen was afkomstig van deze groep.

Dat komt onder andere door de gestegen lonen, een licht dalende hypotheekrente en het feit dat veel huurwoningen recent te koop zijn gezet. Die huurwoningen vallen vaak precies in het gewenste starterssegment.

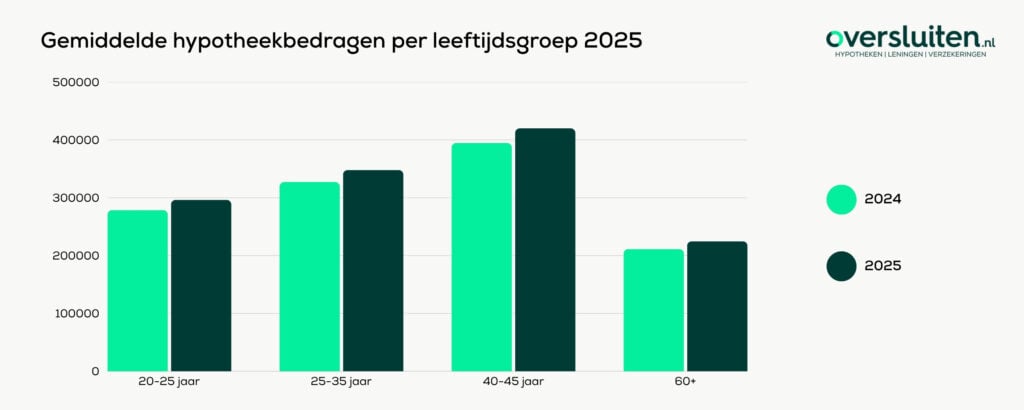

Het gemiddeld aangevraagde hypotheekbedrag onder starters (25-35 jaar) is gestegen naar €348.000, een stijging van 6% ten opzichte van vorig jaar. Dit laat zien dat starters, ondanks beperkte keuze en weinig vertrouwen, toch manieren vinden om door te zetten met hun hypotheekaanvraag.

Slecht vertrouwen onder starters op de woningmarkt

Het vertrouwen van starters is in 2025 historisch laag. Slechts 16% van de starters denkt binnen een jaar een huis te kunnen kopen, een scherpe daling vergeleken met de 24% in het vorige kwartaal. Vooral dertigers zijn pessimistisch: hun verwachtingscijfer daalde van 27% naar slechts 15%.

Een nog zorgwekkender signaal: 87% van de starters vreest dat hun positie in het komende kwartaal nog verder verslechtert, mede door stijgende energieprijzen en torenhoge huizenprijzen. Ze zien een steeds groter wordende kloof door: koude hypotheekrentes, beperkt spaargeld en studieschulden, dat zwaar drukt op hun leencapaciteit.

Een groot deel van de starters (20%) heeft zelfs geen spaargeld om in een woning te investeren, terwijl gemiddeld minstens €10.000 nodig is voor een starterswoning van circa €450.000. Ruim 75% rekent erop nog jarenlang te moeten sparen, maar meer dan de helft slagen daar nu al niet in .

De combinatie van wantrouwen, financiële onzekerheid en uitzichtloze situatie voedt een groeiend gevoel van onrechtvaardigheid. Veel starters voelen zich genoodzaakt levenskeuzes zoals samenwonen of kinderen uit te stellen, ze zien de woningmarkt als een systeem waarin ze steeds verder achterop raken.

Bekijk ook: Hypotheekaanvragen starters: er is meer mogelijk in 2025 dan dat starters denken

Kansrijk of kansarm: zo groot is de kloof onder starters

Hoewel er de afgelopen periode meer woningaanbod is vanwege de nieuwe wetgeving omtrent huurwoningen. Al lijken vooral oudere starters hiervan te profiteren, omdat zij een goed salaris hebben en voldoende spaargeld. Maar wanneer je minder dan modaal verdient en bijvoorbeeld niet kan terugvallen op financiële steun van familie, dan zijn je kansen aanzienlijk kleiner. Dit is zorgelijk omdat er hierdoor een groeiende tweedeling is onder starters, tussen kansrijke starters en minder kansrijke starters. Hoewel het positief is dat steeds meer starters aan een woning komen, is het vertrouwen laag.

Ook voor minder kansrijke starters is er vaak meer mogelijk dan dat ze denken. Het is daarom verstandig om je goed te laten informeren over je financiële mogelijkheden wanneer je een woning wilt aankopen.

Hoe kun je als starter je hypotheekmogelijkheden vergroten?

Als starter heb je verschillende manieren om ervoor te zorgen dat je meer hypotheek aankan of toch kans maakt op een woning. Natuurlijk heb je geen invloed op het aanbod, maar wel tot een bepaalde hoogte op de financiering. De verschillende mogelijkheden zijn:

Starterslening: Een aanvullende lening om de financiering van je huis rond te krijgen, hierbij heb je meestal een rentevrijeperiode van 3 jaar.

- Gemeentelijke subsidies: Verschillende gemeenten bieden een starterslening of financiële steun aan.

- Schenking: Je ouders kunnen een bedrag schenken, dat soms belastingsvrij is.

- Familiehypotheek: Je kan via een familiehypotheek het volledige of gedeeltelijk hypotheekbedrag lenen met een onderhandse lening. Lees hier alles over een familiehypotheek.

- Garantstelling: Je ouders kunnen garant staan voor (een deel van) je hypotheek.

- Startershypotheek: Je komt als starter in aanmerking voor een startershypotheek. Lees hier wat dit precies voor jou betekent.

Als starter is er vaak dus meer mogelijk dan je denkt om een financiering rond te krijgen. Wel zijn er verschillende beperkingen of lost het niet altijd alles op. Doordat veel starters niet op de hoogte zijn van hun situatie of hoe ze hun financiële situatie kunnen verbeteren is het aan te raden om contact op te nemen met een hypotheekadviseur.

Tip voor starters

Als starter is het slim om goed voorbereid te zijn en je financiën duidelijk te hebben. Denk hierbij aan een overzicht van je inkomsten, uitgaven, spaargeld en eventuele schulden. Daarnaast is het van belang om te onderzoeken of je in aanmerking komt voor startersvoordelen, denk aan startersvrijstelling voor overdrachtsbelasting.

Onafhankelijk hypotheekadviseur van Oversluiten.nl

Bij Oversluiten.nl combineren we ruim 20+ jaar ervaring met deskundig en persoonlijk hypotheekadvies. Onze onafhankelijke hypotheekadviseurs helpen je vrijblijvend om alle opties helder in kaart te brengen, berekent jouw maximale hypotheek en kijkt welke constructies haalbaar en verstandig zijn. Ook als je denkt dat kopen (nog) niet lukt, is het juist slim om wel in gesprek te gaan. Zo maak jij met een gerust gevoel de juiste financiële keuzes, op jouw tempo en op basis van heldere informatie.

Geraadpleegde bronnen

In 2025 sterke groei starters op woningmarkt ondanks negatief sentiment aspirant-kopers. (n.d.). Hypotheker. https://www.hypotheker.nl/actueel/persberichten/in-2025-sterke-groei-starters-op-woningmarkt-ondanks-negatief-sentiment-aspirant-kopers/#:~:text=sentiment%20aspirant%2Dkopers-,In%202025%20sterke%20groei%20starters%20op%20woningmarkt%20ondanks%20negatief%20sentiment,vergelijking%20met%20een%20jaar%20eerder.