Geupdatet op:Geplaatst op:

De looptijd van een lening bepaalt hoelang je doet over het terugbetalen ervan. Of je nu kiest voor een looptijd lening van 1 jaar of liever spreidt over 2, 3, 6, 8 of 10 jaar, elke keuze heeft invloed op je maandlasten en de totale kosten. In deze blog lees je alles over de meest voorkomende looptijden bij een Persoonlijke Lening en hoe jij slim kiest voor de beste optie.

Wat lees je in deze blog?

Looptijd (Persoonlijke) Lening: wat betekent dit?

De looptijd van een lening is de afgesproken periode waarin je het geleende bedrag volledig terugbetaalt. Dit gebeurt in vaste maandelijkse termijnen, die bestaan uit een deel aflossing en een deel rente. De looptijd van een Persoonlijke Lening is minimaal 12 maanden en maximaal 120 maanden. Zodra de looptijd eindigt, is je lening volledig afgelost. Bij ons is het mogelijk om boetevrij extra af te lossen op je lening. In dat geval wordt de looptijd van je lening ook korter.

De looptijd bepaalt dus:

- Hoeveel je elke maand betaalt

- Hoe lang je financieel gebonden bent

- Hoeveel rente je in totaal betaalt

Korte versus lange looptijd

Korte looptijd (bijv. 12 of 24 maanden):

Je lost sneller af, betaalt minder rente over de hele periode, maar hebt wel hogere maandlasten. Dit is vooral geschikt voor kleinere leenbedragen of als je je lening snel wilt aflossen.

Lange looptijd (bijv. 72 tot 120 maanden):

Je betaalt een lager maandbedrag, waardoor het beter past in je maandbudget. Wel betaal je over de volledige looptijd meer rente, omdat je langer leent.

De meeste kredietverstrekkers die een persoonlijke lening aanbieden hebben de volgende standaard looptijden: 12 maanden, 24 maanden, 36 maanden, 72 maanden, 96 maanden en 120 maanden. In uitzonderlijke gevallen, zoals bij woningverbetering, kun je een looptijd tot 15 jaar (180 maanden) kiezen. Mocht je een eigen huis hebben, dan is het in de meeste gevallen interessanter om overwaarde op te nemen voor woningverbetering.

Lening looptijd 1 jaar: binnen 12 maanden aflossen, gemiddeld minder rente

Een persoonlijke lening met een looptijd van 1 jaar is ideaal voor wie een klein leenbedrag nodig heeft en dit snel wil terugbetalen. Je lost de lening af in 12 gelijke maandtermijnen. Zo weet je precies waar je aan toe bent.

Voordelen van een lening met looptijd van 1 jaar (12 maanden):

- Snel afgelost: Binnen één jaar ben je van je schuld af;

- Minder rente: Je leent kort, dus betaal je in totaal minder rente;

- Geen langdurige verplichting: Handig bij tijdelijk uitgaven of overbruggingen.

Waar moet je rekening mee houden?

- De maandlasten zijn relatief hoog, omdat de terugbetaal periode in een korte tijd plaatsvindt.

- Niet iedere kredietverstrekker biedt een looptijd van exact 12 maanden aan.

- Een lening met een korte looptijd is vooral geschikt bij kleinere bedragen (bijvoorbeeld tot €5000)

Deze looptijd past bij jou wanneer je snel duidelijkheid wilt, je voldoende ruimte hebt in je maandbudget (voor hogere aflossingen) en je leent voor een kortlopend doel is.

Lening looptijd 6 tot 8 jaar: de standaard bij Persoonlijke Leningen

Een persoonlijke lening met een looptijd van 6 tot 8 jaar is voor veel mensen de meest gekozen optie. Het biedt een fijne balans tussen betaalbare maandlasten en een overzichtelijke terugbetaalperiode. Deze looptijd is geschikt voor:

- Je een middelgroot tot groot leenbedrag nodig hebt (bijvoorbeeld voor een auto, verbouwing of restschuld).

- Je waarde hecht aan vaste maandlasten en zekerheid.

- Je niet te lang financieel gebonden wilt zijn, maar wél lage lasten belangrijk vindt.

- Veel banken hanteren 6 tot 8 jaar als standaard

Vaak bij het oversluiten van je persoonlijke lening wordt er gekozen voor een looptijd van 10 jaar, maar dat is niet altijd de voordeligste keuze. Soms is een kortere looptijd slimmer om sneller van je lening af te zijn. Klik hier om online je lening te berekenen en ontvang vrijblijvend en persoonlijk advies. Zo weet je direct wat bij jou past.

Bekijk ook: Ruimere leennormen per november 2024: hoe beïnvloed dit jouw lening?

Lening looptijd 10 jaar: wanneer kies je voor deze lange termijn?

Een lening met een looptijd van 10 jaar is één van de langste standaardlooptijden voor een persoonlijke lening. Deze optie wordt vooral gekozen bij grotere leenbedragen, zoals bij woningrenovaties, verbouwingen of verduurzaming van je huis. Omdat je de lening over een langere periode terugbetaalt, vallen de maandlasten relatief laag uit.

Wanneer kies je voor 10 jaar?

- Bij grote leenbedragen (zoals verbouwingen)

- Als je lage maandlasten belangrijk vindt

- Je zekerheid hebt over je financiële toekomst

Let wel op: Hoewel een langere looptijd zorgt voor lagere maandlasten, betaal je over de hele periode meer rente dan bij een kortere looptijd. Het is daarom belangrijk om vooraf goed af te wegen wat voor jou het beste werkt: lage maandlasten of sneller aflossen tegen lagere totale kosten.

Wat is de juiste looptijd voor jouw Persoonlijke Lening?

De juiste looptijd persoonlijke lening hangt af van je inkomen, maandlasten en hoeveel je wilt lenen. De looptijd van een persoonlijke lening is meestal tussen de 1 en 10 jaar (12 en 120 maanden). In uitzonderlijke gevallen kan 15 jaar ook.

Een passende looptijd hangt vaak af van verschillende factoren zoals; je maandelijkse draagkracht, doel van je lening en hoe snel je van je schuld af wilt zijn.

Kenmerken en voorwaarden van een Persoonlijke Lening

De belangrijkste kenmerken en voorwaarden van een persoonlijke lening zijn als volgt:

- Leenbedrag: Je sluit een persoonlijke lening af voor het bedrag van minimaal €5.000 en maximaal €100.000 bij Oversluiten.nl.

- Elke maand een vast bedrag aflossen: Je betaalt elke maand een vast bedrag aan de kredietverstrekker.

- In één keer gestort: Bij een persoonlijke lening krijg je het hele leenbedrag in één keer op je rekening gestort.

- Looptijd staat vast: Je kiest zelf de looptijd (aflosperiode) van de lening. Deze is minimaal 12 maanden en maximaal 180 maanden.

- Rente persoonlijke lening: De rente staat de gehele looptijd vast, dit is afhankelijk van de kredietaanbieder en ligt tussen de 6,5% en 12%. Wanneer je een lening aanvraagt zie je het rentepercentage erbij vermeld.

Persoonlijke Lening afsluiten als ZZP’er

Klik hier om meer informatie te krijgen over het afsluiten van een persoonlijke lening als ZZP’er

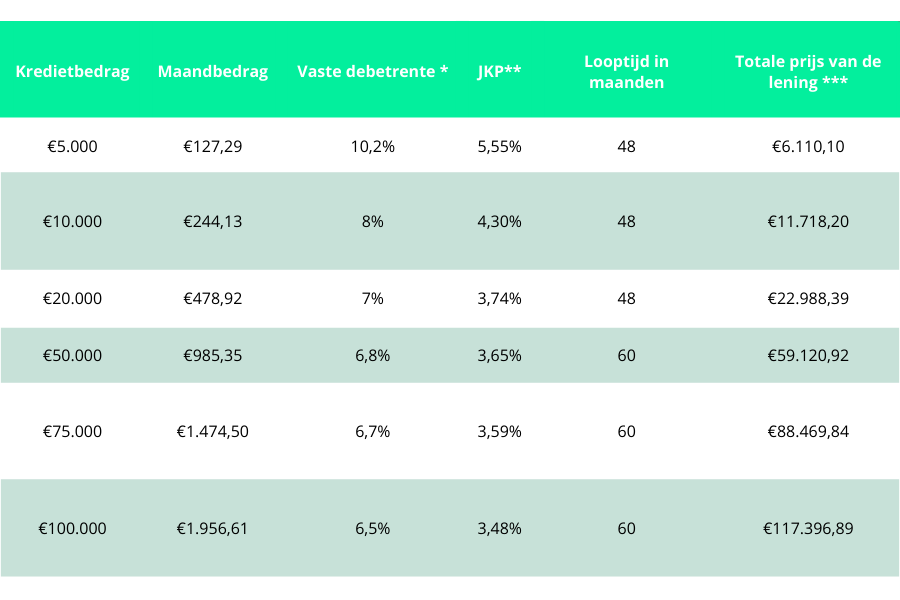

Wat kost een Persoonlijke Lening?

De kosten van een persoonlijke lening variëren, maar je kunt doorgaans rekenen op een rentepercentage tussen minimaal 6,5% en maximaal 12%, afhankelijk van de kredietverstrekker en je persoonlijke situatie. De rente die je betaalt, is voornamelijk gebaseerd op het bedrag dat je leent, de looptijd van de lening, en je kredietwaardigheid. Hoe lager je rentepercentage, hoe minder je uiteindelijk betaalt voor de lening.

Hieronder geven we een voorbeeld van de maandlasten en totale kosten per leenbedrag, gebaseerd op een gemiddelde rente en looptijd. Houd er rekening mee dat de werkelijke kosten kunnen variëren, afhankelijk van je persoonlijke situatie. Wanneer je een aanvraag bij ons indient, dan zie je het complete overzicht aan het eind van de berekening, zoals hieronder.

Klik hier om aanvullende informatie te krijgen over een Persoonlijke Lening.

Looptijd van een Persoonlijke Lening samengevat

| Looptijd | Voordelen | Nadelen |

| 12 maanden | ✔️ Korte aflossingsperiode ✔️ Totale rentekosten laag ✔️ Geen langdurige verplichting | ❌ Hoge maandlasten ❌ Alleen geschikt voor kleinere leenbedragen |

| 24 maanden | ✔️ Relatief korte looptijd ✔️ Beperkte rentekosten ✔️ Goed overzicht | ❌ Maandlasten nog steeds redelijk hoog ❌ Minder ruimte in je budget |

| 36 maanden | ✔️ Betaalbare maandlasten ✔️ Nog steeds overzichtelijk ✔️ Redelijke rentekosten | ❌ Langer financieel gebonden ❌ Totale rente iets hoger |

| 72 maanden | ✔️ Geschikt grotere bedragen ✔️ Maandlasten goed te dragen ✔️ Zekerheid vaste looptijd | ❌ Meer rentekosten over de hele looptijd ❌ Minder flexibel bij financiële veranderingen |

| 96 maanden | ✔️ Laag maandbedrag ✔️ Geschikt bij ruim budget ✔️ Goede optie voor verbouwing of grote aankoop | ❌ Langdurige financiële verplichting ❌ Totale kosten lopen op door rente |

| 120 maanden | ✔️ Maximale looptijd bij veel aanbieders ✔️ Maandlasten laag ✔️ Geschikt voor hogere leningen | ❌ Veel rente over de totale looptijd ❌ Lang vastzitten aan afbetalingen |

Tevens is het ook mogelijk om een persoonlijke lening over te sluiten. Het oversluiten van je persoonlijke lening betekent dat je je huidige lening vervangt door een nieuwe lening, meestal met een lagere rente. Dit kan je maandlasten verlagen en je financiële ruimte vergroten. Bij het oversluiten bepaal je zelf de nieuwe looptijd, waardoor je de lening sneller kunt aflossen of juist spreiden over een langere periode. Let wel op dat een langere looptijd kan zorgen voor hogere totale rentekosten.

Oversluiten is vooral aantrekkelijk bij een daling van de rente of als je huidige lening niet meer past bij jouw situatie. Via Oversluiten.nl vergelijk je eenvoudig de beste aanbiedingen en krijg je persoonlijk advies om de voordeligste keuze te maken.

Geld lenen met overwaarde huis

Mocht je een groot geldbedrag willen lenen voor verduurzaming of verbouwing van je woning of een andere grote aankoop, en heb je overwaarde op je woning. Dan is het wellicht interessanter om overwaarde op te nemen, dan een persoonlijke lening af te sluiten voor 10 jaar. Bereken hoeveel overwaarde jij op kan nemen en ontdek je mogelijkheden.

Vrijblijvend en persoonlijk advies

In ons persoonlijk advies geven wij niet alleen aan wat jouw geld leen mogelijkheden zijn wanneer je een vast contract hebt. Wij nemen je ook mee door het volledige traject. We geven stap voor stap uitleg wat alles inhoudt en wat je beste opties zijn. Onze klanten geven ons voor dit traject een 9.3 over meer dan 1300+ online reviews. Bovendien is onze dienst gratis. Wij krijgen namelijk provisie van de kredietverstrekker, jij hoeft ons dus niks te betalen.

Heb je vragen over de actuele rente? Die kun je hier altijd terugvinden! Mocht je nog vragen hebben over het afsluiten van een persoonlijke lening, neem dan vooral contact met ons op!

Let op: Geld lenen kost geld. Oversluiten.nl adviseert verantwoord lenen. Wij verstrekken alleen leningen op basis van een zorgvuldige beoordeling van je financiële situatie.