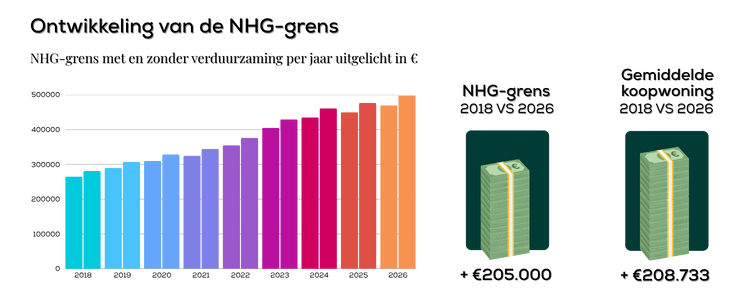

Goed nieuws voor huizenkopers: de NHG-grens in 2026 gaat opnieuw omhoog. Vanaf 1 januari stijgt de grens van €450.000 naar €470.000, waardoor meer mensen in aanmerking komen voor een hypotheek met Nationale Hypotheek Garantie (NHG). Dat betekent niet alleen extra zekerheid, maar vaak ook een lagere rente en meer mogelijkheden om je woning te verduurzamen. De verhoging van de NHG-grens in 2026 past in de trend van de afgelopen jaren, waarin de grens meebeweegt met de stijgende huizenprijzen.

De Nationale Hypotheek Garantie (NHG) is een vangnet dat je beschermt als je door omstandigheden, zoals ontslag, ziekte of een scheiding, je hypotheek niet meer kunt betalen. Zo combineert NHG verantwoord lenen met meer financiële rust voor huizenkopers.

In deze blog lees je precies wat er verandert, waarom de verhoging gunstig is en wat dit concreet betekent voor jou, of je nu voor het eerst een huis koopt of wilt doorstromen.

In deze blog lees je over:

NHG-grens in 2026: dit zijn de belangrijkste veranderingen

In 2026 schuift de NHG-grens verder omhoog: van €450.000 naar €470.000. Daarmee kunnen meer huizenkopers een hypotheek afsluiten met de zekerheid en het rentevoordeel van de Nationale Hypotheek Garantie. Ook wordt de regeling overzichtelijker en toekomstgerichter, want verduurzaming krijgt meer ruimte en er komt één uniforme grens voor alle woningtypen.

De belangrijkste veranderingen op een rij:

- Nieuwe NHG-grens: stijgt van €450.000 naar €470.000.

- Meer leenruimte voor verduurzaming: tot €498.200 bij energiebesparende maatregelen.

- Eén grens voor alle woningtypen: ook woonwagens en standplaatsen vallen nu onder dezelfde limiet.

- Borgtochtprovisie blijft gelijk: nog steeds 0,4% van het hypotheekbedrag.

“Deze aanpassingen maken het voor starters, doorstromers én oversluiters makkelijker om een woning te financieren binnen de NHG-voorwaarden,” legt Mercedez Merks, hypotheekadviseur bij Oversluiten.nl, uit. “De verhoging past bovendien bij de stijgende huizenprijzen en zorgt ervoor dat de regeling relevant blijft in een snel veranderende markt.”

📈 Wist je dat: dit is inmiddels het zesde jaar op rij dat de NHG-grens stijgt.

Waarom is een NHG stijging positief?

Veel van onze klanten vragen zich af: “Waarom stijgt de NHG-grens eigenlijk elk jaar mee?”

Dat komt doordat de grens wordt berekend op basis van de gemiddelde huizenprijzen over de afgelopen 27 maanden, plus een opslag van 5%. Zo beweegt NHG mee met de markt en blijft de regeling betaalbaar en toegankelijk voor een brede groep kopers.

Zonder deze jaarlijkse aanpassing zouden steeds meer woningen buiten de NHG-grens vallen. De verhoging zorgt er juist voor dat kopers in verschillende prijsklassen kunnen blijven profiteren van lagere rentes, financiële zekerheid en een groter woningaanbod binnen NHG.

De positieve effecten op een rij:

- Starters: meer woningen vallen binnen bereik, waardoor de kans op een betaalbare koopwoning toeneemt.

- Doorstromers: huiseigenaren die willen verhuizen of oversluiten, kunnen binnen NHG blijven en profiteren van lagere maandlasten.

- Verduurzaming: dankzij de extra leenruimte wordt investeren in energiezuinige maatregelen financieel aantrekkelijker.

- Financiële stabiliteit: NHG beperkt risico’s voor zowel kopers als geldverstrekkers, wat bijdraagt aan stabielere rentetarieven.

Kortom: de jaarlijkse stijging van de NHG-grens is geen formaliteit, maar een bewuste keuze om de woningmarkt in beweging te houden. Het vergroot de betaalbaarheid, stimuleert duurzaamheid en biedt zekerheid voor duizenden Nederlandse huishoudens die verantwoord willen kopen of hun hypotheek willen optimaliseren.

Lees ook: Opnieuw stijgende huizenprijzen in 2025: hoe zet deze trend zich door?

Hoeveel kan je extra lenen voor verduurzaming met NHG?

Vanaf 2026 mag je bij een NHG-hypotheek 6% extra lenen bovenop de standaard NHG-grens, zolang dat bedrag wordt gebruikt voor energiebesparende maatregelen. Dat betekent concreet dat je naast de grens van €470.000 nog eens €28.200 extra kunt financieren, samen dus maximaal €498.200. Met die extra ruimte kun je bijvoorbeeld investeren in zonnepanelen, isolatie, HR++-glas of een warmtepomp.

Het mooie is dat je deze maatregelen vaak meteen terugziet in lagere energiekosten en een hogere woningwaarde. Zo verdien je de investering op termijn dubbel terug.

Oversluiten.nl helpt je graag gratis met berekenen hoeveel jij kunt lenen, nu en in de toekomst.

Wat betekent NHG voor starters in 2026?

Voor starters is de verhoging van de NHG-grens in 2026 goed nieuws. Omdat de grens stijgt naar €470.000, vallen meer woningen binnen het bereik van een verantwoorde hypotheek mét zekerheid. Dat betekent dat starters vaker kunnen profiteren van een lagere rente en extra financiële bescherming.

De hogere grens helpt starters vooral in regio’s waar huizenprijzen de afgelopen jaren hard zijn gestegen. Dankzij NHG kunnen zij met meer vertrouwen hun eerste woning kopen, zonder direct aan de top van hun budget te hoeven lenen.

Wat betekent de NHG stijging in 2026 voor doorstromers?

Voor doorstromers biedt de hogere NHG-grens in 2026 vooral meer financiële ruimte en zekerheid bij het kopen van een volgende woning of het herzien van hun hypotheek. Doordat de grens stijgt naar €470.000, blijven ook woningen in het middensegment bereikbaar met NHG, iets wat de afgelopen jaren door stijgende prijzen steeds lastiger werd.

In de praktijk betekent dat dat veel doorstromers hun volgende woning weer binnen de NHG-grens kunnen financieren. Dat levert niet alleen een lagere rente op, maar ook extra zekerheid als de persoonlijke of financiële situatie verandert.

Daarnaast ontstaat er voor veel huiseigenaren met overwaarde een kans om die waarde slim in te zetten: bijvoorbeeld voor een nieuwe woning, een verbouwing of verduurzaming.

Praktijkvoorbeeld NHG in 2026

Lisa en Daan kopen in 2026 hun eerste woning voor €468.000. Dankzij de nieuwe NHG-grens van €470.000 kunnen ze hun hypotheek afsluiten met Nationale Hypotheek Garantie. Ze betalen een eenmalige premie van 0,4% (in hun geval €1.872) maar krijgen daar een lagere rente voor terug, gemiddeld zo’n 0,3% minder dan zonder NHG.

Dat levert ze al snel een besparing van ruim €1.400 per jaar op. De premie verdienen ze dus binnen anderhalf jaar terug. En mochten ze ooit onverwacht hun woning moeten verkopen met verlies, dan biedt NHG financiële bescherming.

Willen Lisa en Daan hun huis meteen verduurzamen, bijvoorbeeld met zonnepanelen of isolatie? Dan kunnen ze met NHG 6% extra lenen, tot €498.200 totaal. Zo investeren ze slim in een energiezuinig huis en profiteren ze van lagere maandlasten.

Onafhankelijk hypotheekadvies van Oversluiten.nl

Bij Oversluiten.nl combineren we ruim 20+ jaar ervaring met deskundig en persoonlijk hypotheekadvies. Onze onafhankelijke hypotheekadviseurs helpen je vrijblijvend om alle opties helder in kaart te brengen, berekent jouw maximale hypotheek en kijkt welke constructies haalbaar en verstandig zijn. Ook als je denkt dat kopen (nog) niet lukt, is het juist slim om wel in gesprek te gaan. Zo maak jij met een gerust gevoel de juiste financiële keuzes, op jouw tempo en op basis van heldere informatie.

Wie is Mercedez Merks? Onafhankelijk hypotheekadviseur van Oversluiten.nl

Mercedez Merks is een gecertificeerd Erkend Hypothecair Planner (EHP), Erkend Financieel Adviseur (EFA) en duurzaamheidsadviseur. Al tientallen jaren begeleid ze klanten bij het maken van belangrijkste financiële keuzes, met een speciale focus op woninghypotheken.

In deze blog is gebruik gemaakt van de volgende bronnen:

Rijksoverheid & NHG.