Je hoort het tegenwoordig steeds vaker, Hypotheek oversluiten, maar wat is het precies? Waar moet je op letten? Hoe gaat het in zijn werk? Kan ik mijn hypotheek oversluiten? Waarom zou ik dat doen? Op al deze vragen en nog veel meer, geeft Oversluiten.nl je op deze pagina antwoord!

Lees hier over:

Wat is een hypotheek oversluiten?

Een hypotheek oversluiten wil zeggen dat je van hypotheek wisselt. Dit kan betekenen dat je van hypotheek vorm wisselt, of voor dezelfde hypotheekvorm naar een andere bank wisselt. Hypotheek oversluiten kan zowel binnen jouw huidige bank als naar een andere bank geregeld worden.

Hierdoor geniet jij van lagere maandlasten door de lagere rente die je betaald over je hypotheek. Wil je hier meer over weten? Bekijk dan dit artikel.

Waarom je hypotheek oversluiten?

Nu de vraag “Wat is een hypotheek oversluiten?” is beantwoord, kunnen we over naar de waarom. Er zijn meerdere redenen waarom je je hypotheek kan oversluiten. In de meeste gevallen pakt het oversluiten van je hypotheek gunstig uit. Een paar redenen kunnen zijn:

- De besparingen bij oversluiten overstijgen de kosten.

- Je huidige hypotheekvorm zorgt voor problemen.

- Je wilt het hypotheekbedrag verhogen.

- Je wilt de overwaarde van je woning in de hypotheek verwerken.

Het oversluiten van een hypotheek is vooral gunstig wanneer je ontevreden bent met de huidige voorwaarden van je hypotheek. De drie hoofdredenen waarom je een hypotheek zou omzetten, zijn lagere maandlasten, die lage maandlasten lang vastzetten en een kwalitatief betere hypotheek. Heb je bijvoorbeeld spijt van je oude hypotheekvorm? Door je hypotheek om te zetten, kun je voorgoed afscheid nemen van de ongunstige voorwaarden. Tevens is met de huidige hypotheekrentes de kans heel groot dat ook jij flink kunt besparen op jouw maandlasten. Wil je hier meer over weten? Bekijk dan dit artikel.

Wanneer mag je je hypotheek oversluiten?

Je mag een hypotheek oversluiten op ieder gewenst moment, ongeacht je leeftijd of de looptijd van je hypotheek. Wel zijn er situaties waarin het oversluiten van een hypotheek niet voordelig is. Die situaties zijn, zoals eerder genoemd, voornamelijk de situaties waarin de boeterente hoger is dan de besparing en als de rentevaste periode bijna afloopt.

Die situatie is voor iedereen anders. Of dit voor jou het juiste moment is, kun je makkelijk en snel berekenen. Je kan volgende maand al honderden euro’s op je hypotheek besparen. Een voorbeeldberekening vind je in dit artikel.

Uitzonderingen

Let wel dat er een, in verhouding, kleine groep mensen is die niet zomaar hun hypotheek kunnen oversluiten. Hier hangen strengere eisen aan vast bij bijvoorbeeld ZZP’ers, Huiseigenaren met een uitkering, ouderen, mensen met een negatieve BKR-registratie enzovoort. Voor meer informatie hierover, kun je terecht bij dit artikel.

ZZP’ers

Voor zelfstandigen gelden vaak andere regels dan voor mensen in loondienst. Zo is dit ook voor het oversluiten van een hypotheken. Oversluiten is wel gewoon mogelijk mits je inkomen past bij het beoogde hypotheekbedrag. Het inkomen wordt berekend aan de hand van 3 volledige boekjaren of een inkomensverklaring. Voor meer informatie over het oversluiten van een hypotheek voor zelfstandige ondernemers, kun je terecht bij dit artikel.

Oversluiten met lening

Het oversluiten van je hypotheek is ook lastig als je een lening op je naam hebt staan, maar dit is niet onmogelijk. In hoeverre het echt een probleem is hangt af van de hoogte van het leenbedrag en ook van je betalingsverleden. Je hoeft de lening niet altijd af te lossen voordat het oversluiten van je hypotheek lukt. Het hebben van een lening is een nadeel, maar het hoeft het oversluiten van je hypotheek niet onmogelijk te maken. Wil je hier meer over weten? Bekijk dan dit artikel.

Oversluiten met BKR-registratie

Ook heeft een BKR-registratie invloed op de mogelijkheid van het oversluiten van een hypotheek. Voor alle informatie die te maken heeft met het oversluiten van een hypotheek met een BKR-registratie, kun je terecht bij dit artikel.

Oversluiten met een uitkering

Het hebben van een uitkering heeft ook invloed op de mogelijkheid van het oversluiten van een hypotheek. Of je wel of niet een hypotheek kan oversluiten, hangt af van het type uitkering. Voor alle informatie over het oversluiten van een hypotheek met een uitkering, kun je terecht bij dit artikel.

Oversluiten bij of na een scheiding

Bezit je samen met je partner een huis en zijn er plannen om te scheiden of heeft er al een scheiding plaatsgevonden? De eigen woning is een belangrijk onderdeel van de te verdelen bezittingen. Het is ook gelijk het lastigste onderdeel. Door de scheiding moeten jullie de waarde in het huis verdelen. De hypotheek splitsen is praktisch niet mogelijk. Voor alle informatie wat betreft het oversluiten van een hypotheek bij of na een scheiding, kun je terecht bij dit artikel.

Oversluiten op oudere leeftijd

De vraag “Wat is een hypotheek oversluiten?” kan simpel worden beantwoord, maar bij het daadwerkelijk oversluiten komt veel meer kijken zodra de definitie duidelijk is. Een hoge leeftijd is geen bezwaar bij het oversluiten van je hypotheek. Geldverstrekkers willen wel zoveel mogelijk zekerheid dat je de hypotheeklasten ook in de toekomst kunt blijven betalen. Vanaf 10 jaar vóór de pensioenleeftijd wordt het pensioeninkomen meestal meegenomen bij het bepalen van de maximale hypotheek op het inkomen, maar laat een hogere leeftijd je vooral niet afschrikken. Voor meer informatie over het oversluiten van je hypotheek op oudere leeftijd, kun je terecht bij dit artikel.

Hoe werkt het oversluiten van je hypotheek?

Het oversluiten van je hypotheek is niet zo ingewikkeld. Wij doorlopen de volgende stappen met jou gedurende het proces:

- Vraag een gratis persoonlijk bespaaroverzicht aan en zie of oversluiten verstandig is voor jou.

- Bespreek je wensen en mogelijkheden met een hypotheekadviseur.

- Je levert documenten aan, zoals een loonstrook en een werkgeversverklaring.

- Een adviseur stelt het dossier samen zodat alles klaar ligt voor jouw notaris.

- Je tekent na goedkeuring door de bank de hypotheekofferte.

- De notaris koppelt de nieuwe hypotheek aan je huis en lost de oude hypotheek af.

- De lagere maandlasten gaan direct in.

Als klant ontvang je bij Oversluiten.nl een log-in voor je eigen online omgeving. Daarin kun je stukken uploaden, de voortgang zien en belangrijke berichten lezen. Daarnaast word je tijdens het hele proces door onze adviseur op de hoogte gehouden.

Kosten hypotheek oversluiten

De kosten van het hypotheek oversluiten bestaan uit kosten aan de huidige bank, zogeheten boeterente, en kosten die het oversluiten zelf met zich meebrengen. Maar voordat je jouw hypotheek gaat oversluiten weet je precies wat de kosten en de besparingen zijn. Geen verrassingen achteraf dus. De kosten zijn gemiddeld als volgt:

- Notariskosten: 500-800 euro

- Taxatiekosten: 500-600 euro

- Advies- en bemiddelingskosten: vanaf 1.995 euro

- Boeterente: verschilt per situatie

Wellicht dat deze kostenposten vragen oproepen. Daarom kun je voor meer uitleg terecht bij dit artikel.

Je kunt in veel gevallen de oversluitkosten inclusief boeterente ook meefinancieren in de hypotheek. Dit zorgt ervoor dat je dit bedrag niet in één keer hoeft te betalen, maar dat dit bedrag wordt meegesmeerd in je hypotheek. Voor meer uitleg hierover kun je terecht bij dit artikel.

Daarbij komt ook dat in veel gevallen de oversluitkosten (gedeeltelijk) fiscaal aftrekbaar zijn in box 1. De hoogte van deze bedragen is per geval verschillend, kijk dus voor meer uitleg in dit artikel.

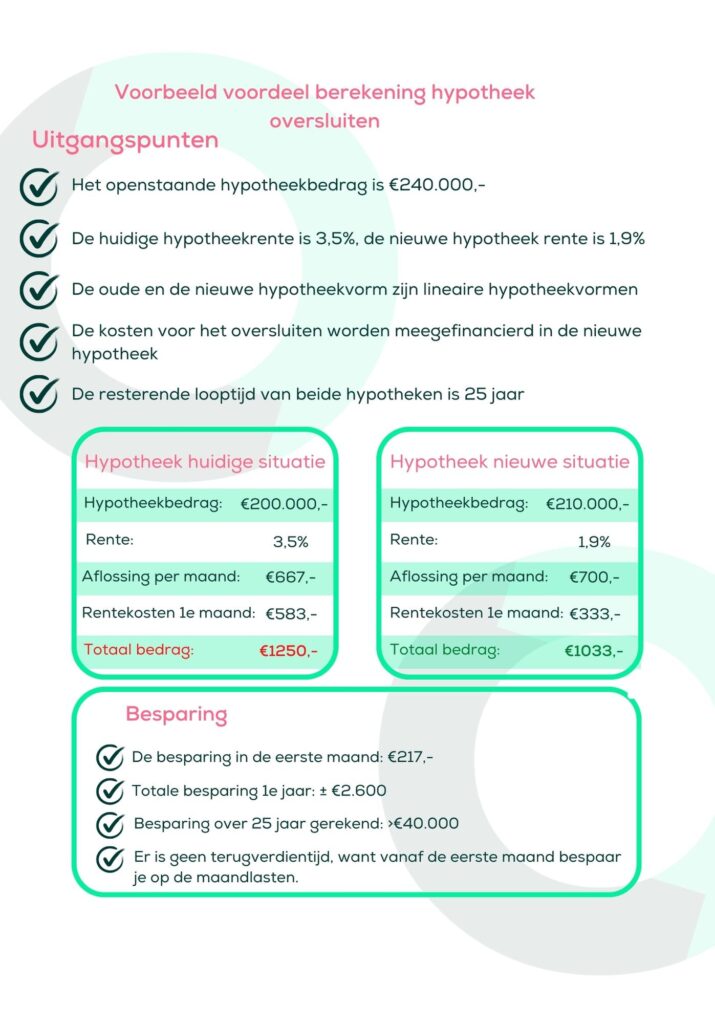

Omdat er veel verwarring ontstaat kun je hieronder een voorbeeld vinden van de kosten en de besparingen bij het oversluiten van de hypotheek. Voor nog meer details kun je terecht bij dit artikel.

Alles over boeterente

‘Boete’ klinkt als een sanctie van een overtreding, maar dat is het natuurlijk niet. De boete bij het oversluiten van een hypotheek is in het leven geroepen om de misgelopen inkomsten van de bank op te vangen. Door het tussentijds openbreken van de rentevaste periode breek je het contract open. Voor de misgelopen inkomsten brengt de bank een boete in rekening. Die boete wordt ook wel de boeterente genoemd.

De hoogte van deze boeterente is per geval apart en hangt af van de volgende factoren:

- Hoogte van de hypotheekschuld;

- Resterende periode van de huidige rentevaste periode;

- Hoogte van de hypotheekrente in de rentevaste periode;

- Actuele hypotheekrente;

- Boetevrije aflospercentage.

Wil je hier meer over weten? Bekijk dan dit artikel.

Is boeterente fiscaal aftrekbaar?

De boeterente is fiscaal aftrekbaar, de boeterente wordt gezien als extra hypotheekrente. Hierom is de boeterente aftrekbaar van je belastbaar inkomen in box 1. Mits het wel betrekking heeft op je eigenwoningschuld. Je mag de boeterente één keer aftrekken van je fiscaal inkomen. De hoogte van het bedrag wat aftrekbaar is hangt af van je afspraak met de bank, maar dit kan tot wel 52% zijn van de betaalde boeterente. Wil je hier meer over weten? Bekijk dan dit artikel.

Hypotheek oversluiten naar een andere bank

Bij het oversluiten van je hypotheek kun je ervoor kiezen om bij de eigen bank te blijven. Meestal kom je bij het oversluiten van je hypotheek bij een andere bank terecht. Ook niet zo gek, want de kans is groot dat één van de andere tientallen banken jou een beter voorstel kan doen dan je eigen bank. Bij dezelfde bank blijven heeft veelal maar kleine voordelen.

Ten onrechte wordt vaak gedacht dat het oversluiten van een hypotheek eenvoudiger en sneller gaat en veel goedkoper is als je bij dezelfde bank blijft. In de praktijk blijkt dat dit vaak niet klopt. Je huidige hypotheek wordt beëindigd en de nieuwe komt tot stand, ook bij het oversluiten bij dezelfde bank. Voor meer informatie over het oversluiten van je hypotheek naar een andere bank, kun je terecht bij dit artikel.

Verschil onafhankelijk adviseur en adviseur van de bank

Voor het oversluiten van je hypotheek kun je terecht bij een adviseur. Let wel op of deze adviseur onafhankelijk of afhankelijk is van je bank. De grootste valkuil hier is dat de prioriteiten van deze adviseurs anders zijn. De adviseur van de bank zal het verkopen van een nieuwe hypotheek bij zijn aangesloten bank als prioriteit hebben, terwijl een onafhankelijk adviseur een stuk meer bezig is met het helpen van de klant. Wil je hier meer over weten? Bekijk dan dit artikel.

Hypotheek verhogen bij oversluiten

Je kunt bij het oversluiten van je hypotheek ook meteen je hypotheek verhogen. Je neemt dan als het ware de overwaarde van je huis op in je hypotheek. Hier hangt wel aan vast dat de hypotheek nooit hoger mag zijn dan de marktwaarde van het huis. Op deze manier kun je dus extra geld opnemen voor bijvoorbeeld een verbouwing. Voor meer informatie over het verhogen van je hypotheek kun je terecht bij dit artikel.

Kun je je lening samenvoegen met je hypotheek?

In veel gevallen kun je je lening samenvoegen met je hypotheek. Dit geld niet wanneer je overwaarde op je woning hebt of het hoogst mogelijke hypotheekbedrag hebt afgesloten. Mocht niet het geval zijn en heb je voldoende eigen vermogen, dan is het samenvoegen van persoonlijke lening met je hypotheek een mogelijkheid. Wil je hier meer over weten? Bekijk dan dit artikel.

Rentemiddeling of oversluiten?

Bij rentemiddeling breek je je huidige rentevast periode open en mix je deze met een nieuwe. Op deze manier profiteer je in de nieuwe periode van de lage rentes van nu. Bij oversluiten profiteer je meteen van deze lage rentes. Alles meegerekend ben je bij oversluiten goedkoper uit dan rentemiddeling. Voor alle informatie over de verschillende voordelen bij rentemiddeling en/of oversluiten, kun je terecht bij dit artikel.

Huis onder water en hypotheek oversluiten

Je huis staat onder water als de hypotheekschuld hoger is dan de verkoopwaarde van het huis. Dit is geen gunstig uitgangspunt voor het oversluiten van je hypotheek. Door het oversluiten kun je jouw maandlasten verlagen, maar het is nog maar de vraag of het lukt in deze situatie. Wij leggen uit wat de mogelijkheden en de hindernissen zijn in dit artikel.

Gedeeltelijk oversluiten van je hypotheek

Je kunt bij jouw huidige bank het verzoek neerleggen om een hypotheekvorm om te zetten naar een andere vorm. Door de lage rente wil je bijvoorbeeld graag je spaarhypotheek omzetten naar een aflossingsvrije hypotheek. Of je hebt nu een aflossingsvrije hypotheek en deze wil je omruilen voor een annuïteitenhypotheek.

Het is aan de geldverstrekker om te bepalen of ze hier aan mee kunnen en willen werken. Daarnaast heb je ook de mogelijkheid om verder te kijken dan je huidige hypotheekverstrekker. Je kan hem namelijk ook volledig oversluiten, waarbij er opties vanuit andere geldverstrekkers bij komen. Dit is vaak voordelig, aangezien huisbanken hun eigen hypotheken aanbevelen, terwijl andere vaak goedkoper of beter zijn. Een onafhankelijk adviseur kan je hierbij helpen. Voor alle informatie over het deels oversluiten van je hypotheek, kun je terecht bij dit artikel.

Hypotheek oversluiten met NHG

Het is mogelijk om je huidige hypotheek over te sluiten naar een NHG (nationale hypotheek garantie) hypotheek, maar er gelden wel voorwaarden. Houd ook rekening met de kosten van het oversluiten naar een NHG hypotheek. Vroeger was deze vorm van oversluiten alleen mogelijk bij het aanbrengen van woningverbeteringen. Tegenwoordig kan het oversluiten naar NHG ook om andere redenen. Voor alle informatie over het oversluiten van een hypotheen en de NHG, kun je terecht bij dit artikel.

Hypotheek oversluiten bij verschillende banken

ASR

Wil je je ASR hypotheek oversluiten? Heb je in het verleden toch een weloverwogen keuze gemaakt en bewust gekozen voor een ASR hypotheek? Dat kan, maar inmiddels zijn jouw financiële mogelijkheden misschien wel heel anders geworden. Daarnaast betaal je bij een ASR hypotheek vaak een hogere rente dan bij andere hypotheek aanbieders, waardoor oversluiten voordeliger is. Zeker als je nog een oude hoge rente betaalt. Vaak kan het namelijk nu een stuk voordeliger en kan je honderden of duizenden euro’s besparen op je huidige ASR hypotheek. Het enige wat je moet doen is je ASR hypotheek oversluiten. Voor meer informatie over het oversluiten van je ASR hypotheek, kun je terecht bij dit artikel.

Zwitserleven

Bij Zwitserleven is het alleen mogelijk om je huidige hypotheek aan te passen, maar niet meer om een nieuwe hypotheek af te sluiten. Mensen met een Zwitserleven hypotheek hebben daardoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je Zwitserleven hypotheek, hoe hoger de besparing is bij het Zwitserleven hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je Zwitserleven hypotheek kun je terecht bij dit artikel.

Woonlife

Bij Woonlife is het niet meer mogelijk om een nieuwe hypotheek af te sluiten. Mensen met een Woonlife hypotheek hebben daardoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je Woonlife hypotheek, hoe hoger de besparing is bij het Woonlife hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je Woonlife hypotheek kun je terecht bij dit artikel.

WestlandUtrecht bank

Bij WestlandUtrecht bank is het alleen mogelijk om je huidige hypotheek aan te passen, maar niet meer om een nieuwe hypotheek af te sluiten. Mensen met een WestlandUtrecht bank hypotheek hebben daardoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je WestlandUtrecht bank hypotheek, hoe hoger de besparing is bij het WestlandUtrecht bank hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je WestlandUtrecht bank hypotheek kun je terecht bij dit artikel.

Van Lanschot

Hoewel je in het verleden bewust gekozen hebt voor je van Lanschot hypotheek is het altijd slim om je oversluitopties te bekijken. Je van Lanschot hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheekrente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een van Lanschot hypotheek. Huisbanken zoals de van Lanschot hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je van Lanschot hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je Van Lanschot hypotheek, kun je terecht bij dit artikel.

UCB

UCB is niet meer actief op de hypotheekmarkt, maar beheert alleen nog maar bestaande hypotheken. Mensen met een UCB hypotheek hebben daardoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je UCB hypotheek, hoe hoger de besparing is bij het UCB hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je UCB hypotheek, kun je terecht bij dit artikel.

Triodos Bank

Hoewel je in het verleden bewust gekozen hebt voor je Triodos bank hypotheek is het altijd slim om je oversluitopties te bekijken. Je Triodos bank hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheekrente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een Triodos bank hypotheek. Huisbanken zoals de Triodos bank hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je Triodos bank hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je Triodos Bank hypotheek, kun je terecht bij dit artikel.

Rabobank

Hoewel je in het verleden bewust gekozen hebt voor je Rabobank hypotheek is het altijd slim om je oversluitopties te bekijken. Je Rabobank hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheekrente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een Rabobank hypotheek. Huisbanken zoals de Rabobank hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je Rabobank hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je Rabobank hypotheek, kun je terecht bij dit artikel.

Rabobank aflossingsvrije hypotheek

Hoewel je in het verleden bewust gekozen hebt voor je aflossingsvrije hypotheek van de Rabobank is het altijd slim om je oversluitopties te bekijken. Je Rabobank aflossingsvrije hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheek rente kunnen veel mensen besparen op hun hypotheeklasten. Dat geldt ook zeker voor mensen met een Rabobank aflossingsvrije hypotheek. Huisbanken zoals de Rabobank hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je Rabobank aflossingsvrije hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je aflossingsvrije hypotheek van de Rabobank, kun je terecht bij dit artikel.

Rabobank SpaarZeker

De SpaarZeker hypotheek was voordelig toen de rente hoog was, maar is nu duurder geworden. Bij de SpaarZeker hypotheek betaal je je schuld aan het einde van de looptijd af en tot die tijd betaal je hypotheekrente en een maandelijks aflosbedrag. Je kan de SpaarZeker hypotheek gemakkelijk oversluiten naar een andere hypotheekvorm. Voor meer informatie over de SpaarZeker hypotheek van de Rabobank en het oversluiten hiervan, kun je terecht bij dit artikel.

SNS Bank

Hoewel je in het verleden bewust gekozen hebt voor je SNS hypotheek is het altijd slim om je oversluitopties te bekijken. Je SNS hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheekrente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een SNS hypotheek. Huisbanken zoals de SNS hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je SNS hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je SNS hypotheek, kun je terecht bij dit artikel.

Robeco Direct

Robeco Direct is niet meer actief in de markt. Mensen met een Robeco Direct hypotheek hebben daardoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je Robeco Direct hypotheek, hoe hoger de besparing is bij het Robeco Direct hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je Robeco Direct hypotheek, kun je terecht bij dit artikel.

RegioBank

Hoewel je in het verleden bewust gekozen hebt voor je RegioBank hypotheek is het altijd slim om je oversluitopties te bekijken. Je RegioBank hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheekrente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een RegioBank hypotheek. Huisbanken zoals de RegioBank hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je RegioBank hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je RegioBank hypotheek, kun je terecht bij dit artikel.

Quion

Hoewel je in het verleden bewust gekozen hebt voor je Quion hypotheek is het altijd slim om je oversluit opties te bekijken. Je Quion hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheek rente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een Quion hypotheek. Hoewel Quion een onafhankelijke hypotheek adviseur is, waardoor je waarschijnlijk een goed product hebt gekregen, hebben oude hypotheken hoge rentes, waardoor het oversluiten van je Quion hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je Quion hypotheek, kun je terecht bij dit artikel.

PVF Achmea

Bij PVF Achmea is het niet meer mogelijk om een nieuwe hypotheek af te sluiten. Mensen met een PVF Achmea hypotheek hebben daardoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je PVF Achmea hypotheek, hoe hoger de besparing is bij het PVF Achmea hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je PVF Achmea hypotheek, kun je terecht bij dit artikel.

OHRA

OHRA is onderdeel van Delta Lloyd. Samen met Nationale-Nederlanden zijn zij samen één bedrijf geworden. Bij het afsluiten van een nieuwe hypotheek wordt dit ook gedaan bij de Nationale-Nederlanden. Mensen met een OHRA hypotheek hebben daardoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je OHRA hypotheek, hoe hoger de besparing is bij het Robeco Direct hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je OHRA hypotheek, kun je terecht bij dit artikel.

Obvion

Wil je je Obvion hypotheek oversluiten? Heb je in het verleden toch een weloverwogen keuze gemaakt en bewust gekozen voor een Obvion hypotheek? Dat kan, maar inmiddels zijn jouw financiële mogelijkheden misschien wel heel anders geworden. Daarnaast betaal je bij een Obvion hypotheek vaak een hogere rente dan bij andere hypotheek aanbieders, waardoor oversluiten voordeliger is. Zeker als je nog een oude hoge rente betaalt. Vaak kan het namelijk nu een stuk voordeliger en kan je honderden of duizenden euro’s besparen op je huidige Obvion hypotheek. Voor meer informatie over het oversluiten van je Obvion hypotheek, kun je terecht bij dit artikel.

Nationale Nederlanden

Wil je je Nationale Nederlanden hypotheek oversluiten? Heb je in het verleden toch een weloverwogen keuze gemaakt en bewust gekozen voor een Nationale Nederlanden hypotheek? Dat kan, maar inmiddels zijn jouw financiële mogelijkheden misschien wel heel anders geworden. Daarnaast betaal je bij een Nationale Nederlanden hypotheek vaak een hogere rente dan bij andere hypotheek aanbieders, waardoor oversluiten voordeliger is. Zeker als je nog een oude hoge rente betaalt. Vaak kan het namelijk nu een stuk voordeliger en kan je honderden of duizenden euro’s besparen op je huidige Nationale Nederlanden hypotheek. Voor meer informatie over het oversluiten van je Nationale Nederlanden hypotheek, kun je terecht bij dit artikel.

MNF Bank

In 2016 zijn alle activiteiten van de MNF Bank overgegaan naar Florius. Mensen met een MNF Bank hypotheek hebben daardoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je MNF Bank hypotheek, hoe hoger de besparing is bij het MNF Bank hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je MNF Bank hypotheek, kun je terecht bij dit artikel.

Knab

Hoewel je in het verleden bewust gekozen hebt voor je Knab hypotheek is het altijd slim om je oversluitopties te bekijken. Je Knab hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheekrente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een Knab hypotheek. Huisbanken zoals de Knab hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je Knab hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je Knab hypotheek, kun je terecht bij dit artikel.

ING

Hoewel je in het verleden bewust gekozen hebt voor je ING hypotheek is het altijd slim om je oversluitopties te bekijken. Je ING hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheekrente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een ING hypotheek. Huisbanken zoals de ING hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je ING hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je ING hypotheek, kun je terecht bij dit artikel.

Handelsbanken

Hoewel je in het verleden bewust gekozen hebt voor je Handelsbanken hypotheek is het altijd slim om je oversluitopties te bekijken. Je Handelsbanken hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheekrente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een Handelsbanken hypotheek. Huisbanken zoals de Handelsbanken hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je Handelsbanken hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je Handelsbanken hypotheek, kun je terecht bij dit artikel.

Argenta

Wil je je Argenta hypotheek oversluiten? Heb je in het verleden toch een weloverwogen keuze gemaakt en bewust gekozen voor een Argenta hypotheek? Dat kan, maar inmiddels zijn jouw financiële mogelijkheden misschien wel heel anders geworden. Daarnaast betaal je bij een Argenta hypotheek vaak een hogere rente dan bij andere hypotheek aanbieders, waardoor oversluiten voordeliger is. Zeker als je nog een oude hoge rente betaalt. Vaak kan het namelijk nu een stuk voordeliger en kan je honderden of duizenden euro’s besparen op je huidige Argenta hypotheek. Voor meer informatie over het oversluiten van je Argenta hypotheek, kun je terecht bij dit artikel.

ASN Bank

Hoewel je in het verleden bewust gekozen hebt voor je ASN Bank hypotheek is het altijd slim om je oversluitopties te bekijken. Je ASN Bank hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheekrente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een ASN Bank hypotheek. Huisbanken zoals de ASN Bank hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je ASN Bank hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je ASN Bank hypotheek, kun je terecht bij dit artikel.

Centraal Beheer

Wil je je Centraal Beheer hypotheek oversluiten? Heb je in het verleden toch een weloverwogen keuze gemaakt en bewust gekozen voor een Centraal Beheer hypotheek? Dat kan, maar inmiddels zijn jouw financiële mogelijkheden misschien wel heel anders geworden. Daarnaast betaal je bij een Centraal Beheer hypotheek vaak een hogere rente dan bij andere hypotheek aanbieders, waardoor oversluiten voordeliger is. Zeker als je nog een oude hoge rente betaalt. Vaak kan het namelijk nu een stuk voordeliger en kan je honderden of duizenden euro’s besparen op je huidige Centraal Beheer hypotheek. Voor meer informatie over het oversluiten van je Centraal Beheer hypotheek, kun je terecht bij dit artikel.

CMIS Nederland/GMAC

CMIS Nederland verstrekte tot 2008 hypotheken onder de naam GMAC. Mensen met een CMIS Nederland/GMAC hypotheek hebben vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je CMIS Nederland/GMAC hypotheek hoe hoger de besparing is bij het CMIS Nederland/GMAC hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je CMIS Nederland/GMAC hypotheek, kun je terecht bij dit artikel.

DBV

DBV behoorde tot 2007 tot de Credit Swiss Group. Sinds 2009 is de bank overgenomen door SNS Reaal. Er kunnen nu dus geen nieuwe hypotheken meer afgesloten worden bij DBV. Mensen met een DBV hypotheek hebben vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je DBV hypotheek, hoe hoger de besparing is bij het DBV hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je DBV hypotheek, kun je terecht bij dit artikel.

De Goudse

Bij De Goudse is het alleen mogelijk om je huidige hypotheek aan te passen, maar niet meer om een nieuwe hypotheek af te sluiten. Mensen met een De Goudse hypotheek hebben hierdoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je De Goudse hypotheek, hoe hoger de besparing is bij het De Goudse hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je hypotheek van De Goudse, kun je terecht bij dit artikel.

Delta Lloyd

Hoewel je in het verleden bewust gekozen hebt voor je Delta Lloyd hypotheek is het altijd slim om je oversluit opties te bekijken. Je Delta Lloyd hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheek rente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een Delta Lloyd hypotheek. Delta Lloyd hypotheken bestaan al een tijdje niet meer, want ze zijn over gegaan naar de NN. Hierdoor is een Delta Lloyd hypotheek vaak wat ouder, waardoor het oversluiten van je Delta Lloyd hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je Delta Lloyd hypotheek, kun je terecht bij dit artikel.

Direktbank

Vanaf 16 maart 2012 verstrekt Direktbank geen nieuwe hypotheken meer. Hierdoor heb je vaak een ‘oudere’ hypotheek met een hoge rente. Hoe hoger je rente is op je Direktbank hypotheek hoe meer je kan besparen met het oversluiten van deze hypotheek naar een andere bank met een lagere rente. Voor meer informatie over het oversluiten van je Direktbank hypotheek, kun je terecht bij dit artikel.

DSB

Mensen met een DSB hypotheek hebben vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je DSB hypotheek hoe hoger de besparing is bij het DSB hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je DSB hypotheek, kun je terecht bij dit artikel.

Finqus

Mensen met een Finqus hypotheek hebben vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je Finqus hypotheek hoe hoger de besparing is bij het Finqus hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je Finqus hypotheek, kun je terecht bij dit artikel.

DSB en Finqus boetevrij oversluiten

Het oversluiten van een hypotheek met nog een rentevast periode van een aantal jaren kan meestal niet boetevrij. Maar sinds vorig jaar kun je een hypotheek van DSB/Finqus wel boetevrij oversluiten. Door de zeer lage hypotheekrente is het vrijwel nooit verstandig om nog aan een hypotheek bij DSB of Finqus vast te houden. Voor meer informatie over het boetevrij oversluiten van je oude DSB of Finqus hypotheek, kun je terecht bij dit artikel.

Erasmus

Erasmus is niet meer actief op de hypotheekmarkt, maar beheert alleen nog maar bestaande hypotheken. Mensen met een Erasmus hypotheek hebben daardoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je Erasmus hypotheek, hoe hoger de besparing is bij het Erasmus hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je Erasmus hypotheek, kun je terecht bij dit artikel.

Falcon Leven

Bij Falcon Leven is het niet meer mogelijk om een nieuwe hypotheek af te sluiten. Mensen met een Falcon Leven hypotheek hebben hierdoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je Falcon Leven hypotheek, hoe hoger de besparing is bij het Falcon Leven hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je Falcon Leven hypotheek, kun je terecht bij dit artikel.

Florius

Wil je je Florius hypotheek oversluiten? Heb je in het verleden toch een weloverwogen keuze gemaakt en bewust gekozen voor een Florius hypotheek? Dat kan, maar inmiddels zijn jouw financiële mogelijkheden misschien wel heel anders geworden. Daarnaast betaal je bij een Florius hypotheek vaak een hogere rente dan bij andere hypotheek aanbieders, waardoor oversluiten voordeliger is. Zeker als je nog een oude hoge rente betaalt. Vaak kan het namelijk nu een stuk voordeliger en kan je honderden of duizenden euro’s besparen op je huidige Florius hypotheek. Voor meer informatie over het oversluiten van je Florius hypotheek, kun je terecht bij dit artikel.

Friesland Bank

Friesland bank is niet meer actief op de hypotheekmarkt, maar beheert alleen nog maar bestaande hypotheken. Mensen met een Friesland bank hypotheek hebben daardoor vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je Friesland bank hypotheek, hoe hoger de besparing is bij het Friesland bank hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je Friesland bank hypotheek, kun je terecht bij dit artikel.

Generali

Generali is niet meer actief op de hypotheekmarkt, maar beheert alleen nog maar bestaande hypotheken. Mensen met een Generali hypotheek hebben vaak een ‘oudere’ hypotheek, wat meestal gepaard gaat met een hoge rente. Hoe hoger de rente op je Generali hypotheek, hoe hoger de besparing is bij het Generali hypotheek oversluiten naar een lagere rente. Voor meer informatie over het oversluiten van je Generali hypotheek, kun je terecht bij dit artikel.

AEGON

Wil je je AEGON hypotheek oversluiten? Heb je in het verleden toch een weloverwogen keuze gemaakt en bewust gekozen voor een AEGON hypotheek? Dat kan, maar inmiddels zijn jouw financiële mogelijkheden misschien wel heel anders geworden. Daarnaast betaal je bij een AEGON hypotheek vaak een hogere rente dan bij andere hypotheek aanbieders, waardoor oversluiten voordeliger is. Zeker als je nog een oude hoge rente betaalt. Vaak kan het namelijk nu een stuk voordeliger en kan je honderden of duizenden euro’s besparen op je huidige AEGON hypotheek. Voor meer informatie over het oversluiten van je AEGON hypotheek, kun je terecht bij dit artikel.

ABN-AMRO

Hoewel je in het verleden bewust gekozen hebt voor je ABN-AMRO hypotheek is het altijd slim om je oversluitopties te bekijken. Je ABN-AMRO hypotheek oversluiten kan namelijk ontzettend veel voordeel en rust opleveren. Door de historisch lage hypotheekrente kunnen veel mensen besparen op hun hypotheek lasten. Dat geldt ook zeker voor mensen met een ABN-AMRO hypotheek. Huisbanken zoals de ABN-AMRO hebben in het verleden vaak hoge rentes gehanteerd, waardoor het oversluiten van je ABN-AMRO hypotheek uitermate winstgevend kan zijn. Voor meer informatie over het oversluiten van je ABN-AMRO hypotheek, kun je terecht bij dit artikel.

Hypotheek oversluiten na rentevast periode

Bij het bereiken van de einddatum van de rentevast periode kun je nieuwe afspraken maken met de geldverstrekker. Tegen een lage hypotheekrente kun je weer kiezen voor bijvoorbeeld een rentevast periode van tien of twintig jaar. Boetevrij de hypotheek oversluiten naar een goedkopere bank of een bank met betere voorwaarden kan natuurlijk ook. Voor alle informatie over het oversluiten van je hypotheek na de rentevast periode en de voordelen hiervan, kun je terecht bij dit artikel.

De hybride hypotheek

Met een hybride hypotheek kun je kiezen tussen sparen en beleggen om de aflossing op te bouwen. Zolang het goed gaat op de aandelenbeurs kies je voor het beleggen en in slechte beursjaren kies je voor de zekerheid van sparen. Helaas weet je niet wanneer je beter kunt beleggen of juist moet sparen. Het is dus een flexibele hypotheek, maar je kunt een discussie voeren over de voordelen van deze flexibiliteit. Voor meer informatie over deze hypotheek en het oversluiten ervan, kun je terecht bij dit artikel.