De woningmarkt 2025 en 2026 staat voor veel mensen centraal bij belangrijke woonkeuzes. Het afgelopen jaar liet zien dat huizenprijzen bleven stijgen, maar in een rustiger tempo dan voorheen. Tegelijkertijd veranderden regels rondom lenen, NHG en startersvrijstellingen, en bleef de hypotheekrente een belangrijke factor.

In deze blog blikken we terug op de belangrijkste ontwikkelingen van 2025 in de woningmarkt en kijken we vooruit naar 2026. Wat verandert er voor kopers, starters en huiseigenaren? Wat kun je verwachten van huizenprijzen en hypotheekrente? En wat betekent dit concreet voor jouw situatie? Zo ben je goed voorbereid op de keuzes die je nu en richting 2026 kunt maken.

In deze blog lees je over:

Terugblik woningmarkt 2025: wat is er nou echt gebeurd?

2025 was een jaar waarin de woningmarkt bleef bewegen, maar wel in een rustiger tempo dan de jaren ervoor. Huizen werden opnieuw duurder en er was nog steeds schaarste, maar de extreme stijgingen zagen we gelukkig minder terug. Voor veel kopers en huiseigenaren voelde het jaar daardoor iets voorspelbaarder aan. Overigens is er wel veel gebeurt, hieronder lees je een terugblik op de woningmarkt 2025, met de hoogtepunten van het afgelopen jaar.

Huizenprijzen in 2025: wel gestegen, maar steeds rustiger

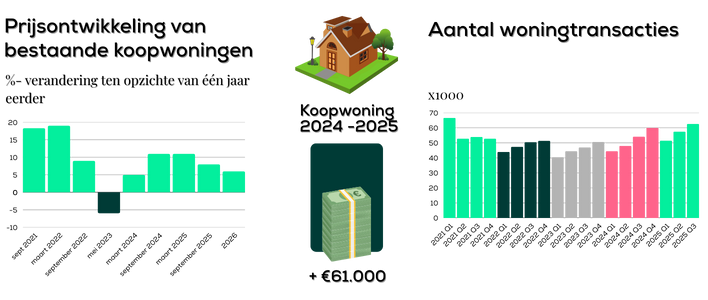

In 2025 zijn huizen opnieuw duurder geworden, maar de prijsstijging was minder sterk dan in eerdere jaren. In november lagen de huizenprijzen gemiddeld 6,1% hoger dan een jaar eerder. Dat is nog steeds een duidelijke stijging, maar wel lager dan aan het begin van het jaar. In maart lag die stijging namelijk nog boven de 10%.

Opvallend is dat de prijsstijging in de loop van het jaar steeds verder afzwakte. Acht maanden op rij nam het tempo van de stijging af. Ten opzichte van oktober stegen de prijzen in november nog met 0,3%. Van een daling was dus geen sprake, maar de extreme groei bleef uit.

De gemiddelde verkoopprijs kwam in november uit op €477.531. Dat was lager dan in oktober, toen huizen gemiddeld bijna €500.000 kostten. Dit laat zien dat de markt in 2025 iets rustiger werd en dat prijzen zich meer stabiliseerden dan in de jaren daarvoor.

Bron: Kadaster

Meer huizen verkocht in 2025, maar aanbod bleef krap

In 2025 zijn er meer woningen verkocht dan in 2024. In november wisselden 18.224 woningen van eigenaar, iets meer dan een jaar eerder. Over het hele jaar gaat het om 211.541 verkochte woningen, bijna 16% meer dan in 2024. Dat laat zien dat de markt in 2025 weer iets actiever werd.

Een belangrijke verklaring is dat veel verhuurders hun woningen hebben verkocht. Door strengere regels en hogere lasten werd verhuren minder aantrekkelijk, waardoor deze woningen op de koopmarkt terechtkwamen. Dit zorgde vooral in het middensegment voor extra aanbod.

Tegelijkertijd bleef het totale aanbod beperkt. In 2025 kwamen er naar verwachting ongeveer 77.600 woningen bij, minder dan het jaar ervoor. Hoge bouwkosten en de eerdere hoge rente remden de nieuwbouw, waardoor het woningtekort ook in 2025 zichtbaar bleef.

Starters en kopers kregen iets meer ruimte

Voor starters en andere kopers bracht 2025 een aantal positieve veranderingen. De startersvrijstelling van de overdrachtsbelasting werd verhoogd naar €525.000. Dat betekende dat starters tot dit bedrag geen 2% overdrachtsbelasting hoefden te betalen. Bij een woning van €450.000 leverde dat een voordeel op van €9.000.

Ook de NHG-grens ging omhoog naar €450.000. Wie een woning kocht met energiebesparende maatregelen, kon zelfs lenen tot €477.000. Daarnaast daalden de NHG-kosten, wat zorgde voor lagere eenmalige kosten en vaak ook een lagere hypotheekrente.

Verder kreeg verduurzaming in 2025 een grotere rol. De ISDE-subsidie werd uitgebreid voor onder andere isolatie en warmtepompen en extra leenruimte werd vaker meegenomen in hypotheekkeuzes. Deze ontwikkeling vormt een belangrijke basis voor de veranderingen die in 2026 volgen.

Kort samengevat: woningmarkt 2025

- Huizenprijzen bleven stijgen, maar het tempo lag lager dan in eerdere jaren.

- In november 2025 lagen prijzen 6,1% hoger dan een jaar eerder, na maanden van afvlakking.

- De gemiddelde verkoopprijs kwam uit op €477.531, lager dan de piek in oktober.

- Er werden meer woningen verkocht dan in 2024, mede door verhuurders die hun woningen verkochten.

- Tegelijkertijd bleef het woningaanbod beperkt, met minder nieuwbouw door hoge bouwkosten en eerdere rentestijgingen.

- Starters en kopers kregen iets meer ruimte, dankzij een hogere startersvrijstelling en een hogere NHG-grens.

- Extra leenruimte bij NHG en lagere NHG-kosten maakten kopen voor sommige huishoudens iets toegankelijker.

Lees ook: Hypotheekaanvragen starters: er is meer mogelijk in 2025 dan dat starters denken

Vooruitblik woningmarkt 2026: wat kun je verwachten?

Ook in 2026 blijft de woningmarkt in beweging. De grote problemen zijn niet ineens opgelost, maar er komen wel veranderingen aan die invloed hebben op hoeveel je kunt lenen, wat je betaalt bij aankoop en hoe aantrekkelijk verduurzamen blijft. Hieronder zetten we de belangrijkste verwachtingen en wijzigingen op een rij. In het kort:

- Je kunt mogelijk meer lenen, vooral als je inkomen stijgt (in 2026 gaan de lonen omhoog);

- De NHG-grens gaat omhoog naar €470.000;

- Starters krijgen meer ruimte door een hogere vrijstelling overdrachtsbelasting;

- Verduurzaming blijft belangrijk, maar het financiële voordeel wordt iets kleiner;

- De hypotheekrente blijft naar verwachting stabiel, met mogelijk een lichte daling;

- Huizenprijzen blijven stijgen, maar minder hard dan in 2025;

- De hypotheekrenteaftrek blijft bestaan, maar staat politiek opnieuw ter discussie.

Vooruitblik 2026: hoeveel kun je waarschijnlijk meer lenen?

In 2026 is de verwachting dat veel huishoudens iets meer kunnen lenen, vooral door stijgende lonen. Voor volgend jaar wordt uitgegaan van een gemiddelde loonstijging van ongeveer 4,1%. Dat geeft meer financiële ruimte, maar het effect verschilt sterk per situatie.

Om een beeld te geven:

- Bij een gezamenlijk inkomen van €70.000 kan de maximale hypotheek in 2026 ongeveer €6.000 hoger uitvallen;

- Bij een gezamenlijk inkomen van €100.000 kan dit oplopen tot ongeveer €15.500.

Het is belangrijk om hierbij realistisch te blijven. Een hoger inkomen leidt niet automatisch tot een hogere hypotheek. De hypotheekrente speelt een minstens zo grote rol. Als de rente stijgt, worden maandlasten hoger en kan de maximale hypotheek juist lager uitvallen. Blijft de rente stabiel of daalt deze licht, dan ontstaat er juist meer leencapaciteit.

Kortom: in 2026 lijkt er voor veel mensen meer mogelijk, maar hoeveel dat precies is, hangt af van het samenspel tussen inkomen, rente en de leennormen.

NHG-grens gaat omhoog in 2026

Ook in 2026 blijft de Nationale Hypotheek Garantie (NHG) een belangrijk vangnet voor kopers. De verwachting is dat de regels op een aantal punten worden verruimd, waardoor meer mensen binnen de NHG kunnen kopen.

De belangrijkste veranderingen op een rij:

- De NHG-grens stijgt naar €470.000 (in 2025 was dit €450.000);

- Ga je verduurzamen? Dan kun je lenen tot €498.200;

- Er komt één NHG-grens voor alle woningtypes, wat zorgt voor meer duidelijkheid;

- De NHG-kosten blijven 0,4% van het hypotheekbedrag.

Voor veel kopers kan dit in 2026 betekenen dat er meer mogelijk wordt binnen dezelfde maandlasten. NHG zorgt namelijk vaak voor een lagere hypotheekrente en geeft extra zekerheid bij onverwachte situaties, zoals werkloosheid of een scheiding.

Kortom: als deze wijzigingen worden doorgevoerd, biedt NHG in 2026 voor een grotere groep kopers meer zekerheid en meer financiële ruimte.

👉 Lees meer over de stijging van de NHG-grens in 2026

Startersvrijstelling wordt verder verruimd

Voor starters tot 35 jaar wordt het kopen van een woning in 2026 naar verwachting iets makkelijker. De overheid wil starters meer ruimte geven en verruimt daarom opnieuw de startersvrijstelling van de overdrachtsbelasting.

De belangrijkste punten op een rij:

- De grens voor de startersvrijstelling stijgt naar €555.000

- Koop je een woning onder dit bedrag, dan betaal je 0% overdrachtsbelasting

- De datum van overdracht bij de notaris is bepalend, niet het moment waarop je het koopcontract tekent

Koop je een woning boven deze grens, dan betaal je het normale tarief van 2% overdrachtsbelasting.

Voor wie een tweede woning koopt of een woning voor verhuur, geldt in 2026 een lager tarief van 8%. Dat is een duidelijke verlaging ten opzichte van 2025 en kan het kopen van een extra woning aantrekkelijker maken.

Al met al biedt deze verruiming starters in 2026 meer financiële ruimte, al blijft de betaalbaarheid sterk afhangen van woningprijzen en hypotheekrente.

Lees ook: Hypotheekaanvragen starters: er is meer mogelijk in 2025 dan dat starters denken

Verduurzaming blijft belangrijk in 2026, maar het voordeel wordt kleiner

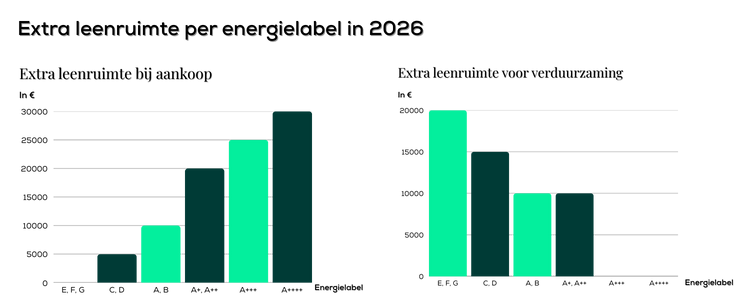

Ook in 2026 blijft verduurzaming een belangrijk onderdeel van de woningmarkt. De overheid blijft energiezuinige woningen stimuleren, maar de verwachting is dat het extra financiële voordeel iets wordt afgebouwd, vooral bij de meest duurzame woningen.

Wat waarschijnlijk verandert:

- De extra leenruimte bij zeer hoge energielabels wordt lager;

- Voor woningen met energielabel A++ tot en met G verandert er niets;

- De extra €10.000 leenruimte voor woningen met label A+++ vervalt.

Deze aanpassingen hangen vooral samen met:

- Lagere opbrengsten van zonnepanelen;

- Het afbouwen en stoppen van de salderingsregeling.

Verduurzamen blijft daarmee zeker zinvol, maar in 2026 wordt het nog belangrijker om goed te kijken welke maatregelen financieel het meeste opleveren. Niet elke investering verdient zich even snel terug, en maatwerk wordt steeds belangrijker.

Wat verwachten we van huizenprijzen in 2026?

De verwachting is dat de huizenprijzen in 2026 blijven stijgen, maar minder hard dan in 2025. De grootste pieken lijken achter ons te liggen, al blijft de markt krap.

Waar we rekening mee houden:

- Verwachte prijsstijging van 3% tot 6%;

- Er blijven te weinig woningen beschikbaar, vooral in populaire regio’s;

- Lonen stijgen nog steeds, waardoor mensen iets meer kunnen lenen;

- De hypotheekrente blijft naar verwachting redelijk stabiel.

Doordat veel huishoudens iets meer kunnen lenen, blijft de vraag naar koopwoningen groot. Tegelijkertijd neemt het aantal woningverkopen waarschijnlijk licht af, omdat er minder huurwoningen op de markt komen nu beleggers minder vaak verkopen. Dit zorgt ervoor dat de prijzen in 2026 naar verwachting blijven stijgen, maar in een rustiger tempo.

Wil jij een eerste huis kopen? Bereken nu de hoogte van jouw maximale hypotheek

Wat gaat de hypotheekrente doen in 2026?

Voor 2026 wijzen de meeste signalen op een redelijk stabiele hypotheekrente. Een sterke daling ligt niet voor de hand, maar een lichte daling aan het begin van het jaar is wel mogelijk.

De verwachtingen op hoofdlijnen:

- De rente blijft grotendeels stabiel;

- Mogelijk een lichte daling in de eerste maanden van 2026;

- Geen terugkeer naar extreem lage rentes.

Schommelingen blijven wel mogelijk. De hypotheekrente blijft gevoelig voor:

- De ontwikkeling van de inflatie;

- Internationale onrust;

- Besluiten van de Europese Centrale Bank (ECB).

Kortom: 2026 lijkt geen jaar te worden van grote renteverrassingen, maar kleine bewegingen kunnen wel degelijk invloed hebben op wat je kunt lenen en wat je per maand betaalt.

Wat speelt er rondom de hypotheekrenteaftrek in 2026?

De hypotheekrenteaftrek blijft een belangrijk onderwerp binnen de politiek en de woningmarkt. Richting 2026 staat de regeling opnieuw op de agenda, maar voor 2026 zelf worden geen directe veranderingen verwacht.

De afgelopen jaren is de hypotheekrenteaftrek al stap voor stap beperkt, onder andere door een lager aftrekpercentage en een vast tarief in box 1. Tijdens de verkiezingen in 2025 kwam het onderwerp opnieuw nadrukkelijk terug, waardoor de discussie over de toekomst blijft bestaan.

Wat vaak wordt genoemd, is een geleidelijke afbouw over een lange periode, bijvoorbeeld 20 tot 30 jaar. Het idee daarachter is dat huiseigenaren niet ineens worden geraakt, maar dat het voordeel langzaam kleiner wordt.

Belangrijk om te weten:

- Geen directe afschaffing in 2026;

- Eventuele wijzigingen verlopen geleidelijk en op lange termijn;

- Lopende hypotheken krijgen meestal overgangsregelingen.

Voor nu blijft de hypotheekrenteaftrek dus gewoon bestaan. Wel is het verstandig om bij kopen, verhuizen of oversluiten rekening te houden met mogelijke veranderingen in de toekomst.

👉 Lees meer over de mogelijke afbouw van de hypotheekrenteaftrek in onze uitgebreide blog.

Conclusie woningmarkt 2025 en 2026

| 2025 | 2026 | |

| NHG-grens (met verduurzaming) | €450.000 (€477.000) | €470.000 (€498.200) |

| Startersvrijstelling overdrachtsbelasting | Tot €525.000 | Tot €555.000 |

| Hypotheekrente | Overwegend stabiel | Stabiel tot licht dalend |

| Huizenprijzen | Stijging +- 6% | Verwachting +3% tot +6% |

| Verduurzaming | Extra leenruimte & subsidies | Minder voordeel bij top-labels |

Ook in 2026 helpt Oversluiten.nl u graag verder

De vooruitblik op 2026 laat zien dat de woningmarkt en hypotheekregels blijven veranderen. Of het nu gaat om rente, NHG, verduurzaming of politieke discussies zoals de hypotheekrenteaftrek. Uiteindelijk draait het altijd om wat dit betekent voor jouw persoonlijke situatie.

Bij Oversluiten.nl helpen we je daar graag bij. Met eerlijk en onafhankelijk advies kijken we samen naar jouw mogelijkheden, nu en richting 2026. Geen standaardoplossingen, maar advies dat past bij jouw plannen en toekomst.

Wat je van ons mag verwachten:

- Persoonlijke service en advies op maat;

- Onafhankelijk advies: we vergelijken alle aanbieders;

- Altijd de laagste premie en gunstige voorwaarden;

- Vrijblijvend advies, zonder verplichtingen;

- Alles onder één dak: hypotheken, verzekeringen en leningen;

- Snelle service en duidelijke communicatie.

Of je nu starter bent, wilt doorstromen, je hypotheek wilt oversluiten, overwaarde wilt opnemen of gewoon wilt weten waar je staat richting 2026, wij zorgen dat je precies weet waar je aan toe bent.

Let op dit zijn voorspellingen

Let op: de verwachtingen in deze blog zijn gebaseerd op de huidige marktomstandigheden en bekende plannen. Ontwikkelingen in de economie, politiek of hypotheekrente kunnen invloed hebben op hoe de woningmarkt zich daadwerkelijk ontwikkelt.