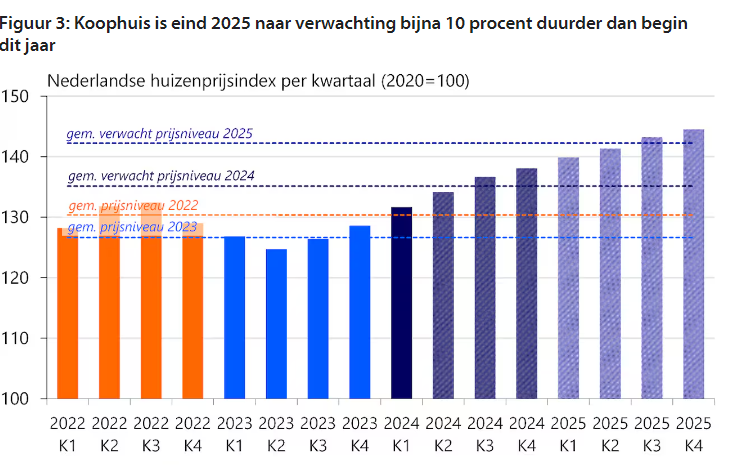

Had jij dit zien aankomen? De huizenprijzen blijven naar verwachting ook dit en volgend jaar stijgen. Volgens recente prognoses zal de gemiddelde huizenprijs in 2024 met ongeveer 6,3% toenemen, gevolgd door een stijging van 5,2% in 2025. Sinds 2018 is de huizenmarkt aanzienlijk gegroeid, wat betekent dat degenen die toen een huis hebben gekocht, een slimme investering hebben gedaan. Helaas zorgt deze aanhoudende prijsstijging ervoor dat het voor starters steeds moeilijker wordt om een woning te bemachtigen. Met een gemiddeld inkomen komen starters momenteel ongeveer €123.000 tekort voor een doorsnee koopwoning, wat de drempel voor huizenkopers zonder eigen vermogen aanzienlijk verhoogt.

Wat je leest in dit artikel:

De huidige recordhoogtes van de huizenprijzen zijn volgens De Nederlandsche Bank (DNB) te verklaren door een aantal factoren. Allereerst is er een aanhoudende schaarste aan beschikbare woningen, wat de prijzen opdrijft. Daarnaast is de hypotheekrente, na een aanvankelijke stijging, weer gedaald. Deze daling, gecombineerd met gestegen inkomens, betekent dat potentiële huizenkopers meer kunnen lenen en daardoor hogere biedingen kunnen doen. Deze combinatie van lagere rente en hogere inkomens heeft een stormloop op de huizenmarkt veroorzaakt.

Wat betekent dit voor jou als potentiële koper? De concurrentie is hevig, wat het moeilijk maakt om een woning te vinden binnen je budget. Het is belangrijk om je financiën goed op orde te hebben en eventueel contact op te nemen met een hypotheekadviseur om je mogelijkheden optimaal te benutten in deze competitieve markt.

Wat zegt het herstel van de woningmarkt, gaan huizenprijzen stijgen?

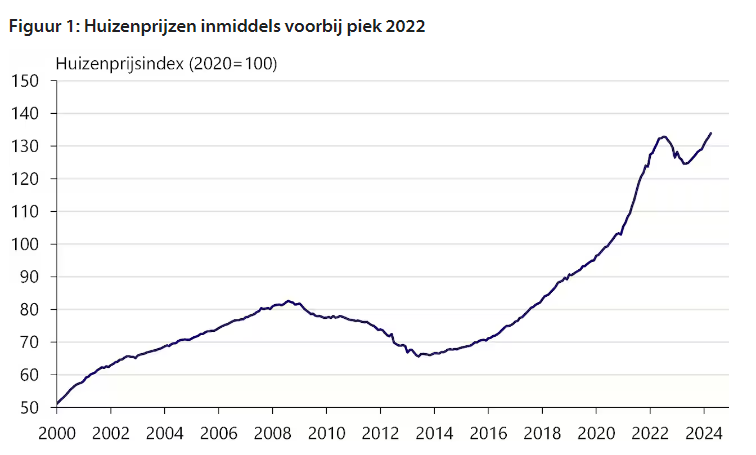

Vorig jaar leek er eindelijk enige verlichting te komen op de woningmarkt. Door de snel gestegen hypotheekrentes konden kopers minder lenen, wat leidde tot een daling van de huizenprijzen met ongeveer 3%. Echter, in april van dit jaar was dat verlies alweer volledig hersteld.

Voor starters is er echter minder goed nieuws. De Nederlandsche Bank (DNB) waarschuwt dat zij nog steeds grote moeite zullen hebben om een koophuis te vinden. Ondanks maatregelen zoals de verhoogde vrijstelling van overdrachtsbelasting tot €510.000, blijft de betaalbaarheid van woningen een grote uitdaging voor hen. Het herstel van de woningmarkt zette dit voorjaar onverminderd door, en in april waren bestaande koophuizen voor het eerst weer duurder dan tijdens de prijspiek van juli 2022.

Huizenprijzen 2024

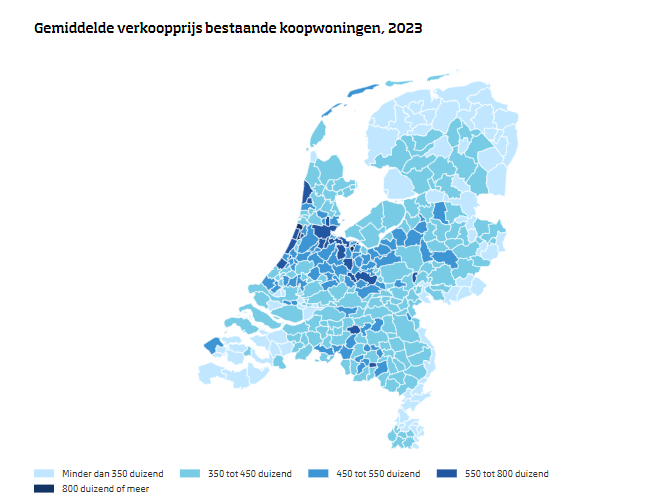

De gemiddelde koopwoning werd tussen april 2023 en april 2024 maar liefst 30.000 euro duurder. Wat betekent dit voor potentiële huizenkopers? Deze snelle omslag, na een korte afkoeling, laat zien hoe sterk de vraag naar woningen blijft. Stijgende inkomens en licht dalende rentes eind 2023 verzachtten de pijn van de hogere hypotheekrentes, waardoor huizenkopers met een inkomen van één of twee keer modaal nu weer meer kunnen lenen dan begin 2022. Gemiddeld betaalde je eind vorig jaar 452.000 euro voor een koophuis, waarvoor een (gezamenlijk) inkomen van minimaal 95.000 euro nodig is. Slechts 39% van de huishoudens heeft zo’n inkomen.

Kanttekening voor huiseigenaren die meer overwaarde hebben gekregen

Voor bestaande huiseigenaren is er echter goed nieuws. De stijgende huizenprijzen hebben geleid tot een toename van de overwaarde van hun woningen. Deze extra overwaarde kan hen in staat stellen om bijvoorbeeld te investeren in verbouwingen, het verduurzamen van hun woning, of het herfinancieren van hun hypotheek tegen gunstigere voorwaarden. Zaken die eerder financieel onhaalbaar leken, zijn nu mogelijk dankzij de hogere overwaarde.

Verwachting huizenmarkt 2025, wat is de trend?

De huizenprijzen blijven naar verwachting stijgen, met een verwachte stijging van 6,7% dit jaar en 5,2% volgend jaar. In het laatste kwartaal van 2025 zal een gemiddelde koopwoning naar verwachting ruim 32.000 euro duurder zijn dan nu. Wat is de belangrijkste oorzaak?

Een van de belangrijkste factoren is de stijging van de lonen, waardoor huizenkopers meer kunnen lenen. Hoewel de loonstijgingen waarschijnlijk zullen afvlakken, zal ook de stijging van de huizenprijzen vertragen. Kapitaalmarktrentes blijven waarschijnlijk stabiel, maar de economische groei vertraagt en de werkloosheid zal naar verwachting licht stijgen van 3,7% naar 4,2% eind 2025.

Wil je meer weten over deze ontwikkelingen en wat ze voor jou betekenen? Lees verder of blijf op de hoogte via onze blogposts! Ook kun je bij onze onafhankelijke hypotheekadviseurs terecht voor vragen over jouw hypotheek.

Economische vooruitzichten en invloed op de huizenmarkt

De Nederlandsche Bank (DNB) verwacht dat de Nederlandse economie, na een uitdagend 2023, in 2024 zal herstellen met een groei van het bruto binnenlands product (bbp) van 0,5%, gevolgd door 1,3% groei in de daaropvolgende jaren. DNB spreekt van een zachte landing na de schokken van de coronapandemie en de inflatiegolf, en prijst de veerkracht van de Nederlandse economie die een echte recessie heeft weten te vermijden. De economische groei wordt dit jaar gestimuleerd door zowel consumentenuitgaven als overheidsuitgaven. Echter, de hoge inflatie heeft veel huishoudens financieel geraakt.

Invloed van rentestanden op huizenprijzen

De Europese Centrale Bank (ECB) benadrukt dat verwachtingen over het rentebeleid indirect de huizenprijzen beïnvloeden. De dalende kapitaalmarktrente tot 2022 leidde aanvankelijk tot stijgende huizenprijzen, maar toen de rente steeg, namen hypotheeklasten toe en nam de leencapaciteit af. Hoewel de rente momenteel stabiel blijft, wordt verwacht dat de leencapaciteit zal toenemen door stijgende lonen. Dit jaar wordt een cao-loonstijging van 5,7% verwacht, gevolgd door 4,5% volgend jaar, waardoor huishoudens met een dubbel modaal inkomen bijna €25.000 meer kunnen lenen. Dit, samen met verwachtingen van stabiele of dalende hypotheekrentes, draagt bij aan het vertrouwen in de woningmarkt.

Bekijk ook: Overwaarde op woningen bereiken een recordhoogte, doorstromers profiteren het meest

Gebrek aan nieuwbouw, kansen voor starters en huiseigenaren?

Het aantal woningtransacties blijft momenteel laag door een beperkt aanbod van zowel bestaande als nieuwbouwwoningen, wat de doorstroming op de huizenmarkt belemmert. Voor starters biedt de recente verruiming van de startersvrijstellingen, zoals de overdrachtsbelastingvrijstelling tot €510.000, enige verlichting. Hierdoor kunnen zij zonder extra belasting een woning aanschaffen, wat hun toegang tot de markt vergemakkelijkt.

Starters profiteren ook van een verminderde concurrentie van beleggers die huurwoningen verkopen, waardoor meer woningen beschikbaar komen in het koopsegment. De dalende hypotheekrente, ondersteund door de Europese Centrale Bank (ECB), draagt bij aan gunstigere omstandigheden voor starters. De ECB verwacht de rente geleidelijk te verlagen tot 2,75% tegen het einde van dit jaar en tot 1,5% eind 2025, wat kan leiden tot verdere dalingen in de hypotheekrente en verbeterde betaalbaarheid van woningen.

Voor bestaande huiseigenaren heeft de stijging van de huizenprijzen geleid tot een toename van de overwaarde van hun woningen. Deze extra overwaarde biedt hen financiële mogelijkheden voor bijvoorbeeld renovaties, verduurzaming van de woning of het herfinancieren van hun hypotheek tegen gunstigere voorwaarden.

Ondanks deze positieve ontwikkelingen blijft de krapte op de huizenmarkt groot. Nederland loopt achter op de ambitie om de komende tien jaar een miljoen nieuwe woningen te bouwen, met slechts 73.000 woningen in 2023, terwijl er jaarlijks minstens 115.000 nodig zijn. Een mogelijke nieuwe woonwet zou de woningbouw kunnen stimuleren, indien deze door de Tweede Kamer wordt aangenomen.

Of je nu een starter bent die zijn eerste woning wil kopen of een huiseigenaar met overwaarde, dit is een goed moment om actie te ondernemen. Voor starters kunnen de huidige marktomstandigheden gunstig zijn dankzij lagere hypotheekrentes en speciale startersvrijstellingen. Laat je adviseren over je hypotheekmogelijkheden en ontdek wat je kunt lenen en welke woning binnen jouw budget past.

Huiseigenaren met overwaarde hebben nu ook de mogelijkheid om te profiteren van de hogere waardering van hun woning. Deze overwaarde kan gebruikt worden voor renovaties, het verduurzamen van de woning, of het herfinancieren van de hypotheek tegen gunstigere voorwaarden. Laat je adviseren over de beste manier om je overwaarde te benutten en verbeter je financiële situatie.

Bij Oversluiten.nl staan we klaar om je te helpen met al je hypotheekvragen, of je nu een starter bent of een huiseigenaar met overwaarde. Bereken vandaag nog je leencapaciteit en ontdek wat de huidige marktomstandigheden voor jou kunnen betekenen.

Aanbevolen artikelen

Bronnen:

– Centraal Bureau voor de Statistiek. (n.d.). Bouwen en wonen. Centraal Bureau Voor De Statistiek. https://www.cbs.nl/nl-nl/economie/bouwen-en-wonen

– Rabobank.nl/kennis/kwartaalbericht-woningmarkt

– Redactie InFinance. (2024, April 16). ‘Huizenprijzen blijven dit en volgend jaar stijgen’ – InFinance. InFinance. https://www.infinance.nl/artikel/huizenprijzen-blijven-dit-en-volgend-jaar-stijgen/

– DPG Media Privacy Gate. (n.d.). https://www.nu.nl/economie/6315897/huizenprijzen-stijgen-volgens-dnb-dit-jaar-weer-flink-door-hogere-lonen.html